2020年末に「税制大綱」がでました。その中で、今後の「住宅ローン減税」について対象の拡充や減税が少なくなるお話がありましたのでまとめていこうと思います。

もくじ

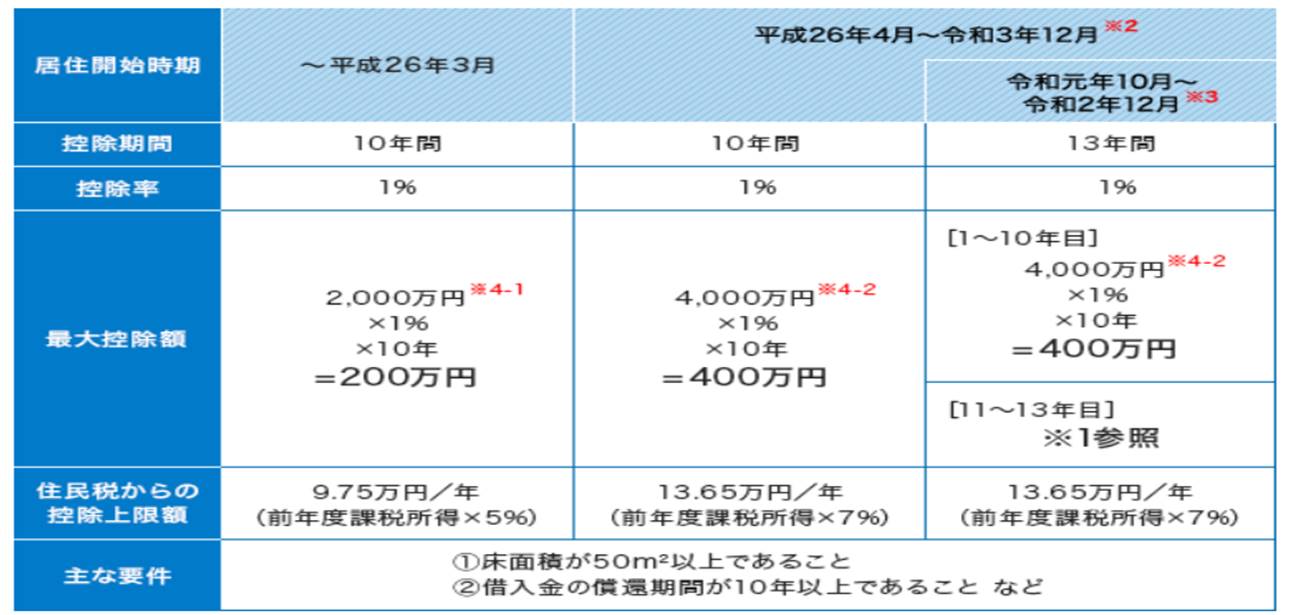

住宅ローン減税は強力な税制優遇

住宅ローン減税ですが、ざっくり「ローン残高1%が税金から引かれる」と捉えておけば問題ないかと思います。

シミュレーションをしたい方は「すまい給付金」のサイトで簡単に計算することができます。

住宅ローン減税は非常に税金減額効果が高く、有用です。

減税の対象が「50㎡以上」→「40㎡以上」に拡大

今回の改正で、住宅ローン減税の対象が広がりました。今までは「50㎡以上」でないと適用になりませんでしたが、「40㎡以上」であれば減税の対象になるようになりました。

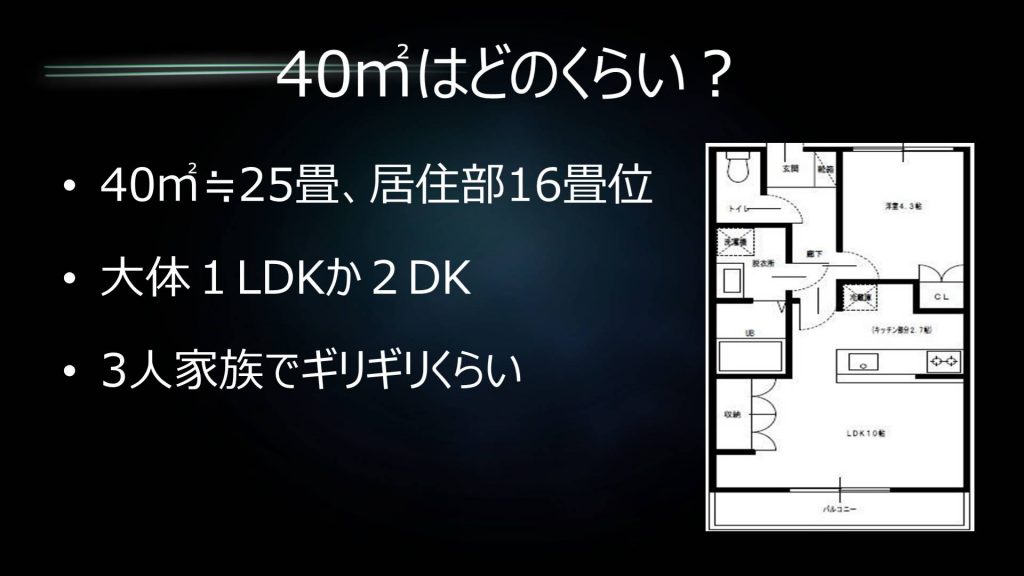

では、40㎡の部屋というのはどのくらいの部屋・間取りなのでしょうか。

畳数で言えば、24畳です。居住空間で言うと16畳位です。間取りにすると大体1LDKか2DKです。上記の画像がモデルケースです。

正直家族連れが住むには狭すぎる間取りですね。ですので、この住宅を購入する方は「夫婦のみ」で住む方が多くなってくるのではないでしょうか。

40㎡~50㎡未満だと年収と築年数に制約が

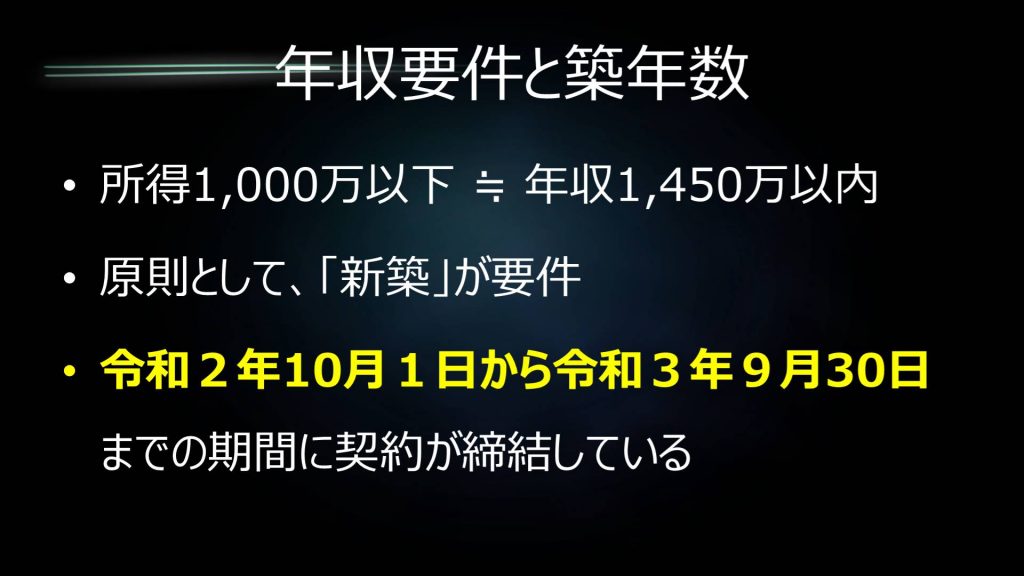

40~50㎡で住宅ローン減税を適用させるには主に2つの条件が追加となります。それは、所得1000万以下と原則新築だと言う事とのことです。

所得1000万だとわかりにくいですが、年収に換算すると1450万くらいとなります。もう1つの条件の原則新築というのは地味にハードルが高い気がするのは私だけでしょうか。

また画像にもあるように、2021年の9月30日までに「契約が締結」している必要があります。

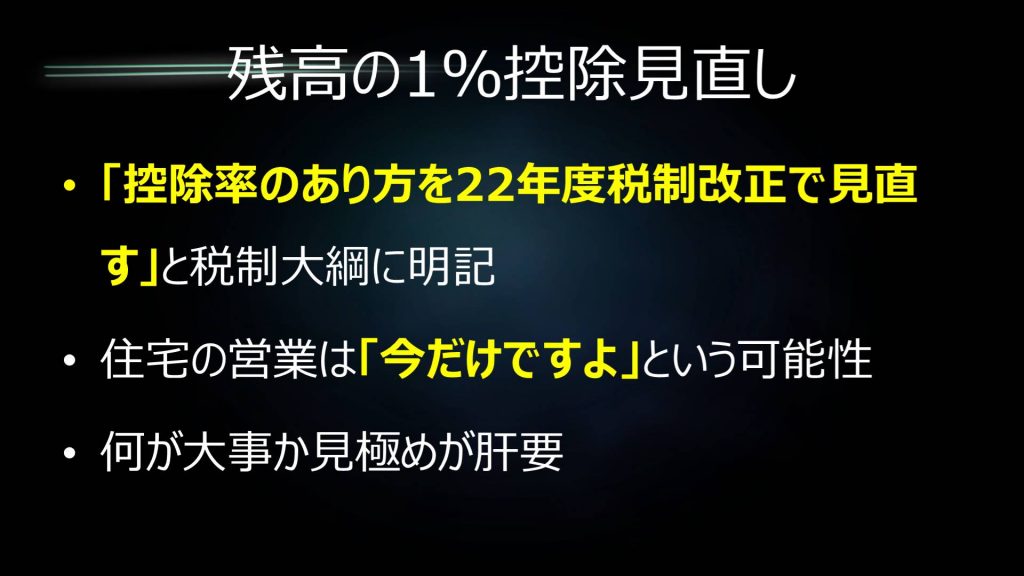

控除率1%の見直しが明記

今まで、ローン残高の1%が控除額としてありましたが、昨今の低金利によりこれが見直される旨、税制大綱に明記されてしまいました。その予定は2022年の12月の改正時とのことです。

これにより想定されるのは住宅メーカーの「今のうちですよ」商法となります。確かに今だけでしょうが、1%がゼロになることは可能性は低いと考えられます。なぜなら、それによって住宅購入が控えられて経済が停滞しては意味がないからです。

ですので、マネープランをキチンと立ててあくまで計画的に購入に踏み切ることをお勧めいたします。

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!