家計管理をはじめたのが2014年の独身時代、家計簿をノートに付けるだけ付けて節約もせず、入籍し結婚資金をねん出するために「本気の」家計管理をはじめました。

支出ピーク時から、年180万円(月15万円)分の節約をしてきました。そのノウハウを詰めてみたいと思います。

もくじ

2人以上世帯の貯蓄割合・平均額(2019)

総務省の「家計調査」を数年分見ていると平均貯蓄率は手取りに対して「約20%」であることが分かります。これを平均額にすると「約9万円強/月」を貯蓄しているという結果になってきます。

いずれも「平均値」な為、異常高値が含まれるので実態はもう少し低いんじゃないかのかな?と勝手に思う次第です。お読みの皆さんはいかがでしょうか。

この率を、私の身近にいる家庭の例で計算してみたいと思います。2人のお子さんがいる家庭の公務員夫婦です。

| 年収 | 手取り | 貯蓄率20% | |

| 夫 | 400万 | 310万 | 62万 |

| 妻 | 400万 | 310万 | 62万 |

| 合計額 | 800万 | 620万 | 124万(10万 / 月) |

この世帯年収800万円で考えると全国平均「約20%」を当てはめると「10万 / 月貯蓄」ということですね。

周りをぶち抜くなら、最低でもこのラインは超えないといけないのではないでしょうか。

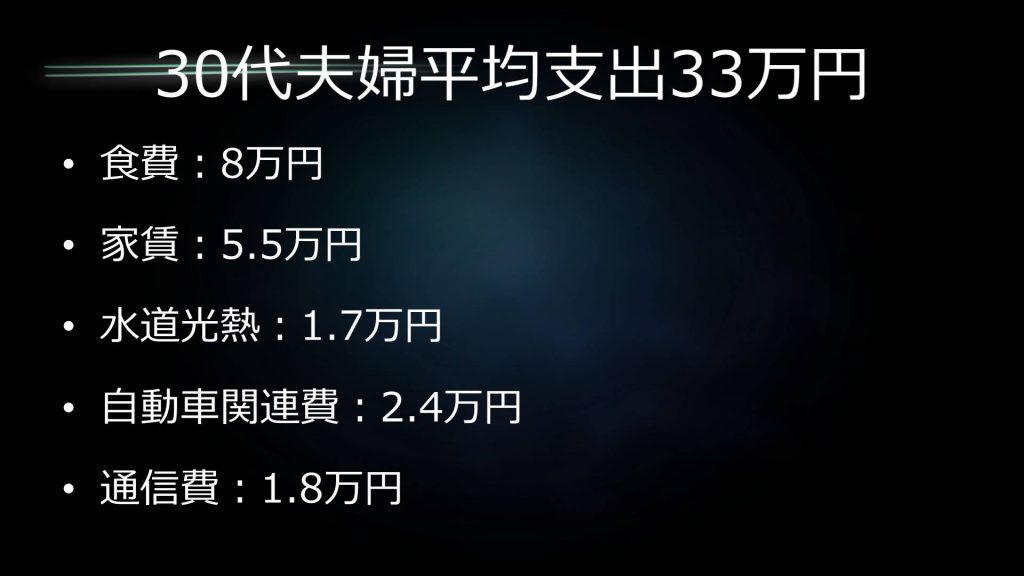

月の支出平均は33万円・・・

こちらも総務省の2019年家計調査の結果より引用させて頂きました。正確には「2人以上世帯」ですが、支出平均額は「33万円」となりました。突発費用の事も考えると月30万円付近が現実的なところでしょうか。

※総務省の「家計調査」では住居費が17,000円ですが、賃貸ならそんなことありえないので55,000円で計算しています。

では参考という事で、下記に主要な5項目を我が家の家計と比較してみます。うち結構頑張ってんじゃん、と意味のないマウントを取ってみたり・・・

| 2人以上世帯平均支出 | 我が家 | 全国平均との差額 | |

| 食費 | 80,000 | 70,000 | -10,000 |

| 家賃 | 55,000 | 53,000 | -2,000 |

| 水道光熱 | 17,000 | 22,000 | +5,000 |

| 自動車関連 | 24,000 | 16,000 | -8,000 |

| 通信費 | 18,000 | 7,000 | -11,000 |

| 差額合計 | -26,000 |

貯蓄額を増やす為の3ステップ

ここまで、平均貯蓄率「約20%」平均支出「約30万前後」というデータが出てきました。実際自分の家計と比較してどうか?以前に、家計が把握できていないという方も多いのではないでしょうか。我が家もそうでしたしね・・・

ここからは記事の本題である「貯蓄体質をつくる」に入ります。正確には「貯蓄しやすい仕組みを作る」です。

内容は、我が家が実践してきたノウハウまんまになります。実際貯蓄が十分出来るようになったので、ある程度の再現性はあるかと思います。

①~②はそんなにハードルは高くありません。配偶者がどれくらい協力してくれるかにもよりますが・・・ではご説明したいと思います。

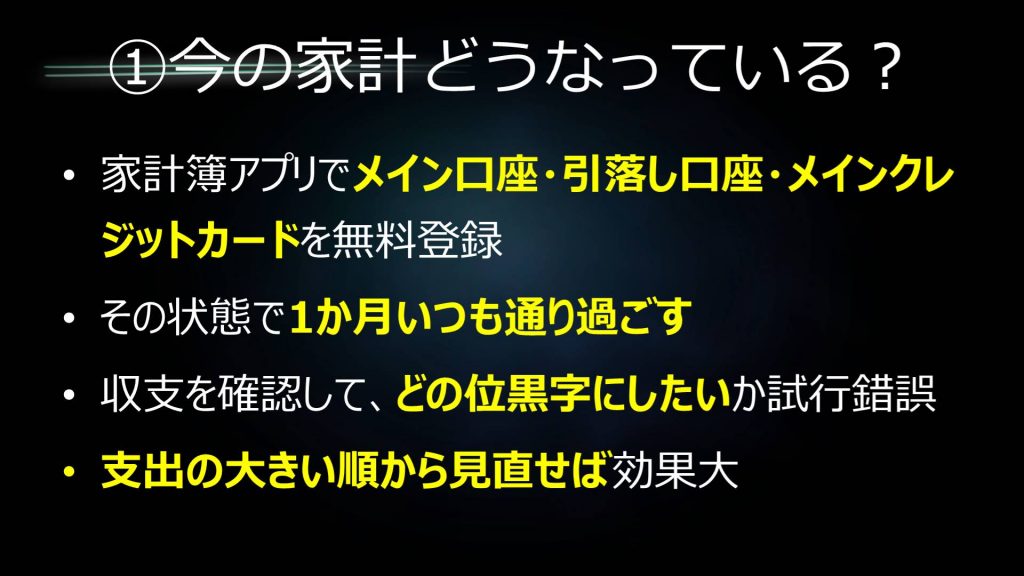

まずは、家計簿アプリ(我が家はマネーフォワードME)を用いて1)入出金頻度が高い口座2)引落し口座3)メインクレジットカード、を登録するだけです。

早い人は15分で出来ちゃいます。

そして登録後は「そのまま1か月過ごす」ことをお勧めします。そうすることで今の生活が赤字家計か黒字家計か、またその程度が測れます。ほとんどの方はここで毎月赤字でボーナスで取り返している方が多いのではないでしょうか。ウチもそうでしたから。

登録してから1か月後収支を確認して、食費や日用品など分類分けをし「高額分類、高額支出」から見直すと効果が一番大きいです。

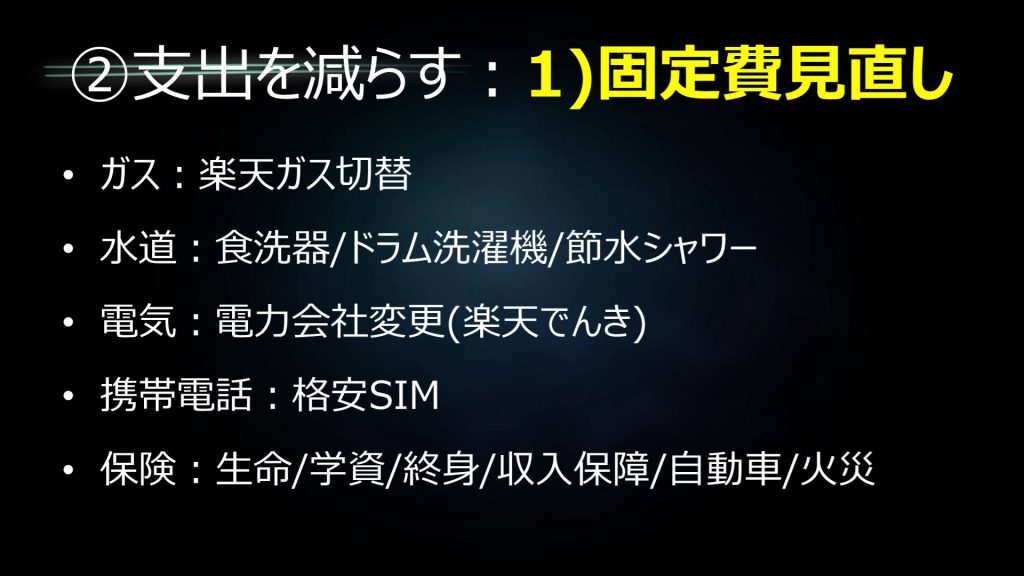

家計の全体像がざっくりつかめたところで、まず「固定費」から見直すと良いかと思います。一回見直せばほったらかしですので。

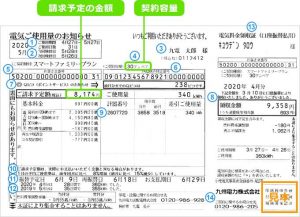

まずは電気・ガス料金です。電気料金の明細を用意すれば5分で終わりますね。

我が家は楽天でんきを使用しています。登録するとポイントも貯まるしどのくらい使ったかのグラフも見えて管理しやすいです。

次に水道料金です。こちらは、本当に心から勧めたいのが「食洗機とドラム洗濯機」の導入です。水道代と洗い物時のお湯に使うガス代も節約できます。そして何より「洗濯物をほぐして干していた時間」「食器を洗っている時間」という膨大な時間が節約できます。

食洗機ですが3人分の小さめよりも以下のようなちょい大きめの2段になっているものをお勧めします。本体価格にプラス1万円で「分岐水洗代」がかかってきますのでご注意ください。

ドラム洗濯機ですが、これは何でも良いと思います。買う前に必ずサイズをはかって玄関~設置場所まで運べるかと、設置しても窮屈になりすぎないかの確認は必須です。

我が家は保育園からの洗濯物が山ほどあるので、20万円台の大きめのものにしました。洗濯物量が多くならないのであればコンパクトサイズでも良いと思います。

我が家はこれが適正と判断して不要な保険は全て解約しました。

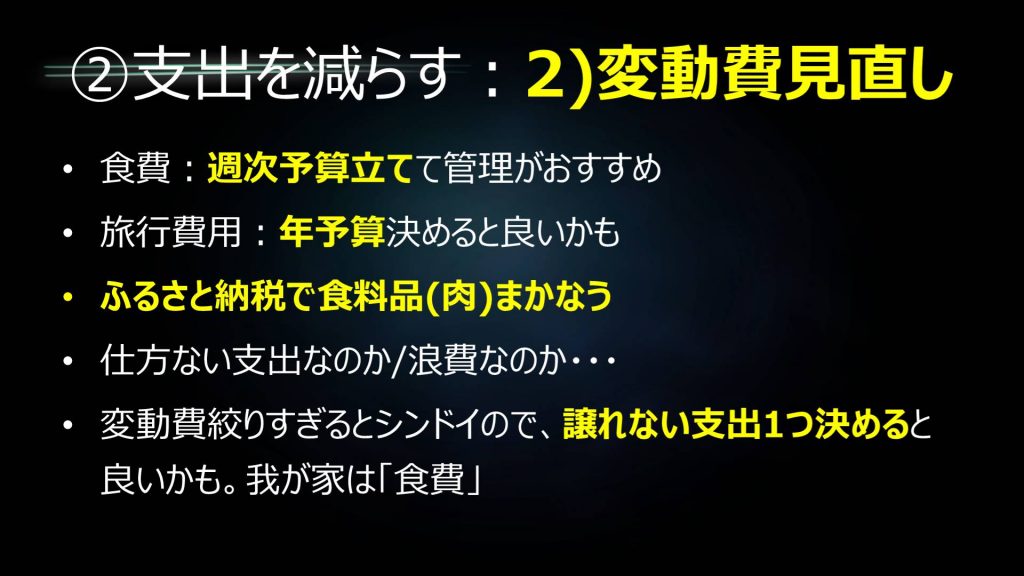

「固定費」の次は「変動費」を見直すと良いと思います。

変動費に関してですが、「どの変動費が家計に占める割合で大きいか」で何を削減するか決めるのが良いと思います。

我が家は「食費」でした。また、妥協したくないのも「食費」でした。

その為、毎月の食費予算7万円を週次で予算立てして管理しています。具体的には1週間を食材8,000円、外食8,000円で乗り切るというものです。

あと我が家はふるさと納税でよく「都城の豚肉4kg」とかを頼んで、普段買う食材のレベルアップをはかっています。

その他の変動費についてですが、「必要な消費」なのか、単なる自分の一時の欲望を満たすための「浪費」なのかというものを1つの軸にするとよいのではないでしょうか。

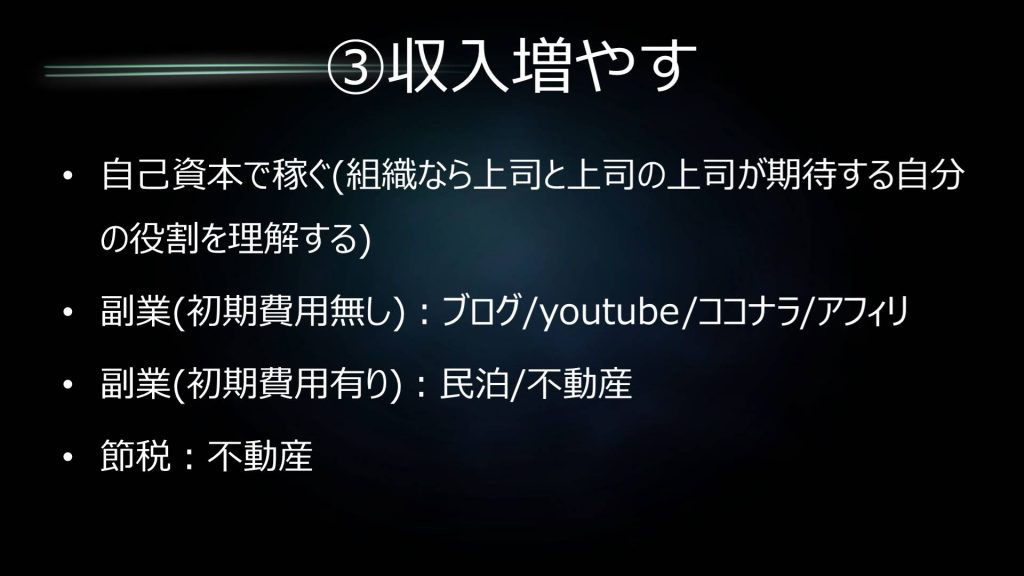

このアプローチは時間がかかることが多いのではないでしょうか。

ここでは収入を、1)本業で増やす2)副業で増やす3)税金減らす、ことで手元資金が多くなるようにするというものです。

今回は貯蓄体質をつくる、という記事なので多くは言及しません。youtubeの方ではお話しています。

今日からすぐできる事

①MF無料で口座とメインクレカ登録

②ガス/電気の楽天等の切替え

③格安SIMの契約

④自動車保険の一括見積

※すぐに取り掛かれば、早い方で1時間で終わります!すぐに行動しましょう。

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!