2022年から手元に残るお金が「減ってしまう」値上げなどが続出しています。

何が値上がるのか、それに備えるにはどうすべきか。また単年の値上げはそこまで大したものではありません。しかし、今後物価は何かしらの形で上がっていきます、この上昇トレンドには危機感を覚えなければならないのではないでしょうか。

もくじ

手取り額の平均値

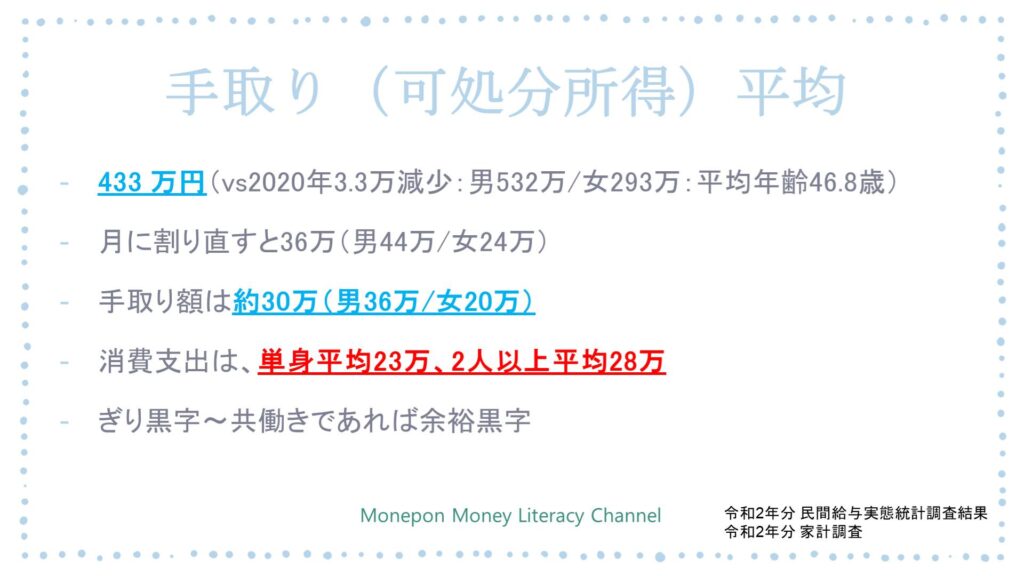

2021年コロナ真っただ中での平均年収は「433万円」でした。男性で532万円、女性293万円となっています。平均年齢46.8歳です。これを月に割り直すと、36万円/月(男性44万、女性24万)です。

ここから、厚生年金保険料や健康保険料等、いわゆる天引きされるものを引いていくと手取り額が「約30万円(男性36万、女性20万)」となります。

令和2年の家計調査によると、支出額は単身世帯で23万円/月、2人以上世帯で28万円となっているようです。平均値で見ればギリ黒字、共働きであればある程度余裕が出てくることが分かります。まあ、平均値で赤字であれば日本大丈夫?ってなりますけどね。

とはいえ、教育・養育費などがかさんでしまった方やマイホームのローン支払いが重い方など状況は様々だと思います。

2022年は値上げラッシュ

そんな中で2022年は値上げラッシュといろいろ報道されているのではないでしょうか。いままでも結構な値上げはされていたんですけどね・・・

背景にはコロナによる航空便減少による、船舶などに輸送を切り替えたコスト増や原油高による燃料費の増加、需要増加などなど。そしておそらくこの値上げに便乗した値上げもあると思います。

また、これは実感する方も多いと思いますが、値段は変わらないのに中身が薄くなっている/少なくなっているステルス値上げもあるわけです。

食品/電力/ガス/火災保険/社会保険

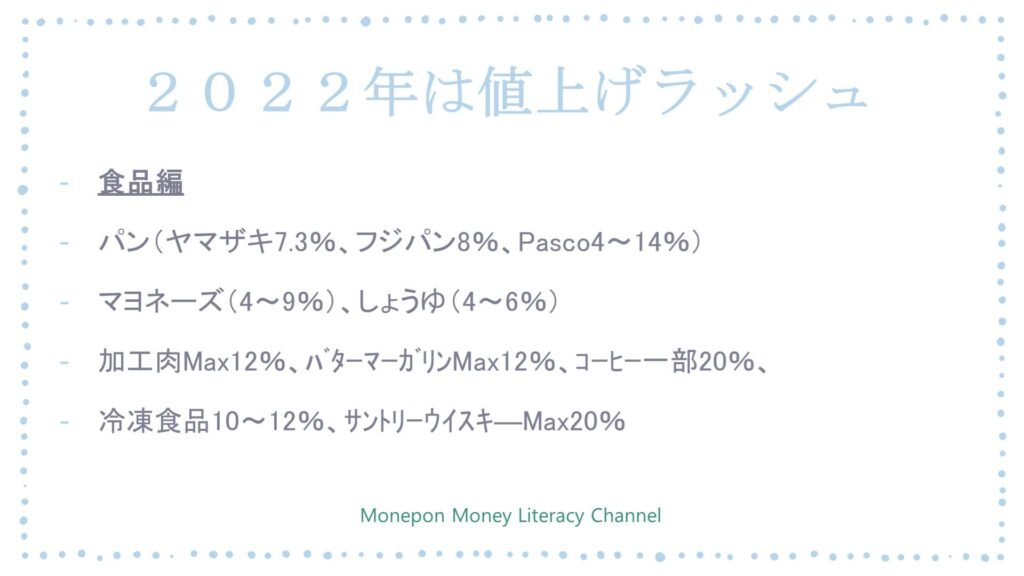

まずは「食品」です。このカテゴリーは今までも少しずつ値上がっていましたが今回かなりの%で動いています。

我が家は基本ごはん食なので関係は薄いですが「パン」です。ざっと10%弱というところでしょうか。ですので、いままで朝ごはんや昼ごはんに買っていた500円分のパンが550円になるといった所でしょうか。

大したことなくない?と思われるかもしれません。単年で考えればそうかもしれませんが、例えば毎年物価が2%値上がった場合、500円分のパンセットは20年後には743円になります。もちろんそれに伴い給与の手取り額も増えていれば良いですが、上昇幅は思った以上に大きいものとなります。

同じ計算なら、800円のラーメンが1188円に、200万円の車が297万円になるわけです。

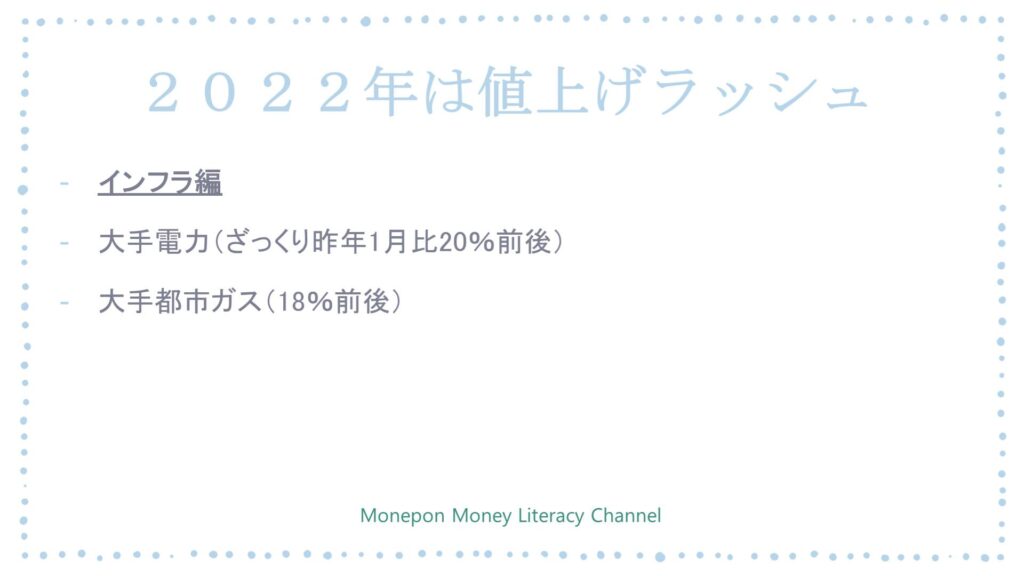

さらに、電力やガスもかなり上がります。20%前後の上昇となりますのでいままで月1万円の電気代が12000円になります。これは痛い!

都市ガスの通っていない地区のオール電化家庭などは結構な痛手かもしれませんね。(我が家の新築予定物件もオール電化予定です・・・)

灯油に至っては2020年比で37%の増加となっていますので、家計に与えるインパクトはかなり大きいのではないでしょうか。

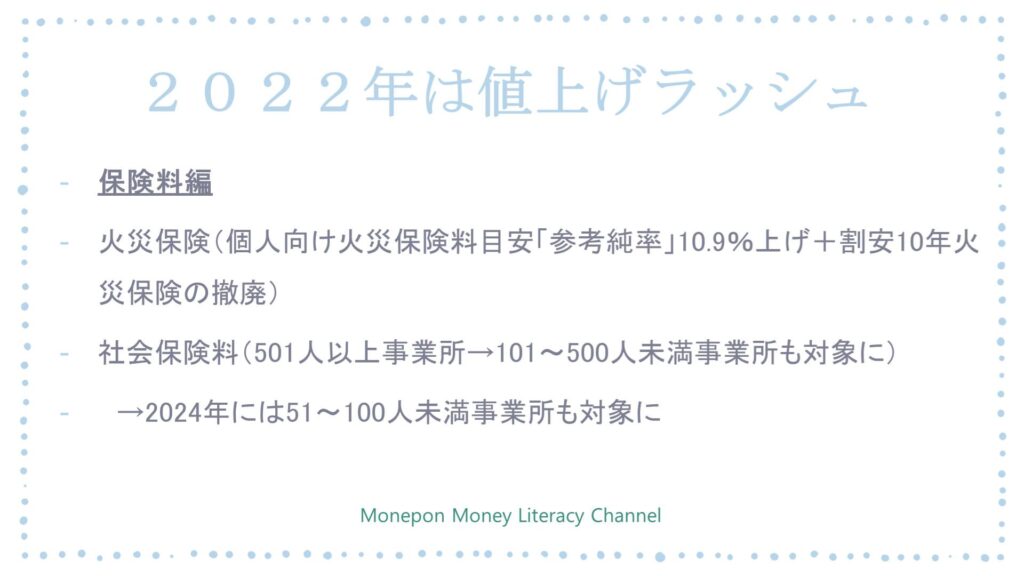

そして最後に保険料関連です。1つは火災保険料です。10%程度の値上げに加え割安な10年契約の撤廃が決まっています。

さらに、関係する方には衝撃の社会保険料の適応範囲拡大です。小規模な事業で原らいている方も対象になり給与からの天引きが行われるようになります。労使折半ですので対象となる事業所も、かなり大変かもしれませんね。

ここまで、「食品」「インフラ」「保険料」とまとめてきましたが総合してみると家計に与えるインパクトは月当たり1000~3000円程度の値上げかもしれません。

ただこの数字を軽視しないで頂きたいと思います。単年では小さく見えても10年20年30年後には大きな変化になっているからです。

対策はなにが出来るか?

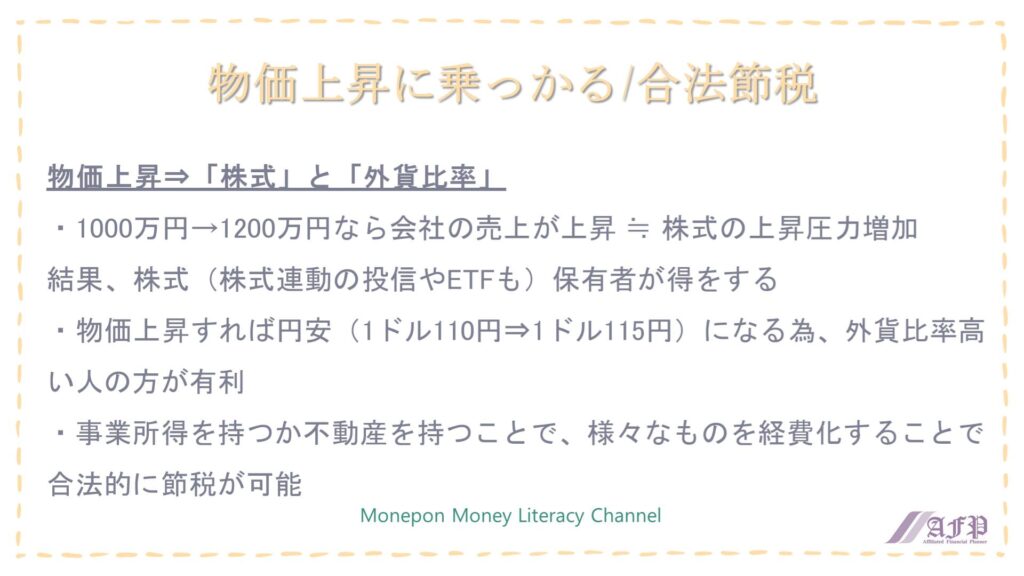

では対策として出来ることは何があるのでしょうか。これは私自身も実践していることになります。1つ目は「物価上昇に乗っかる」という方法です。物価が上がるなら物価に比例するものに自分のお金を変換しておくというものです。

変換先は、結論としては至ってシンプルで「株式もしくは株式連動型の投資信託やETF」か「外貨(USDでよいかと)」です。

ロジックもそこまで難しいものではなく、ある企業の今迄の売り上げが1000万円だったものが、1200万円になるなら、それはつまり会社の売上が上昇する事です。売り上げが右肩上がりの企業はみんなが株式を欲しがるので、株式の上昇圧力が増加します。結果、株価が上昇するというものです。

事はすべてがそう単純ではありませんが大枠はこんなところです。ですので株式(株式連動の投信やETFも)保有者が得をすると言う事です。

また一般的に物価上昇すれば円安(例:1ドル110円⇒1ドル115円)になる為、外貨比率高い人の方が有利ですよね?原因となる背景は違いますが、2021年後半から2022年初旬の今の円安っぷりはスゴイですよね・・・116円とか・・・

2つ目に「事業所得を持つか不動産を持つ」というものです。これにより、給与から天引きされる税金のコントロールが合法的に出来ます。様々なものを経費化することができますの中々良いと思います。

対策は至ってシンプルです。あとは「実行する事」「単年の物価上昇を軽視しない事」を最後にお伝えできればと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amazon初期設定が何故か「1万円」なのでご注意ください!