退職金、兼、年金として毎月自分と会社が拠出して積み立てている「確定拠出年金」ですが、きちんと組み替えたり自分で管理していますでしょうか。

いくつか組み替えるポイントとタイミングによっては「厳禁行動」になりえることをまとめていこうと思います。

もくじ

◦ 厳禁行動はこれ

◦ 今日できる事

確定拠出年金「初期設定」はもったいない

確定拠出年金は「自分で運用できる退職金」です。この自分で運用できる、というところが大きなメリットになります。逆に、運用せずに積み立てるという選択肢もありますがそれは正直もったいないと思います。

過去200年を遡ってみても、世界株式はずっと7%ほどで成長を続けています。その背景があるにもかかわらず「現金のみ」で自分の将来のためにお金を用意するのはもったいないと思いませんか?

成長を続けている「世界」全体にお金を置いておくことで効果的に退職金を増やすことが可能になってきます。

初期設定は「定期預金」と同じ

とはいえ、「確定拠出年金ってよくわからない」という事で初期設定からいじってない方が非常に多いのではないでしょうか。

その場合は、「定期預金」と同じです。会社によっては金利すらつかずただ現金をインフレリスクにさらしながら積み立てているだけのケースもあるかと思います。

もったいないです。

内容変更のポイント

では内容を変更するにあたってのポイントをまとめたいと思います。

〇 商品は「インデックス型」「アクティブ型」のうち「インデックス」のみ選択する。

〇 同じカテゴリであれば「手数料最安値」を選択する

〇 バランス型は私見だが「いらない」

長期運用でとても重要なのが「投資先」と「年間手数料」です。そしてアクティブファンドの8割は負けています。ですので、インデックス型で手数料安いところを選ぶ方が良いに決まっています。

しかし、確定供出年金で選べる商品数と種類は限られているので個人的には不満しかないですが・・・

なんにせよ、インデックス型の手数料最安値を選べば失敗は少ないです。

商品によっては「バランス型」というまぜこぜ商品もありますが、こういうセット販売のようなものは大抵手数料が高く、器用貧乏な商品内容だったりしますのでおススメしません。

詳しく知りたい方は、商品の「目論見書」を見てみてください。

リスクリターンのバランスの良い配分は?

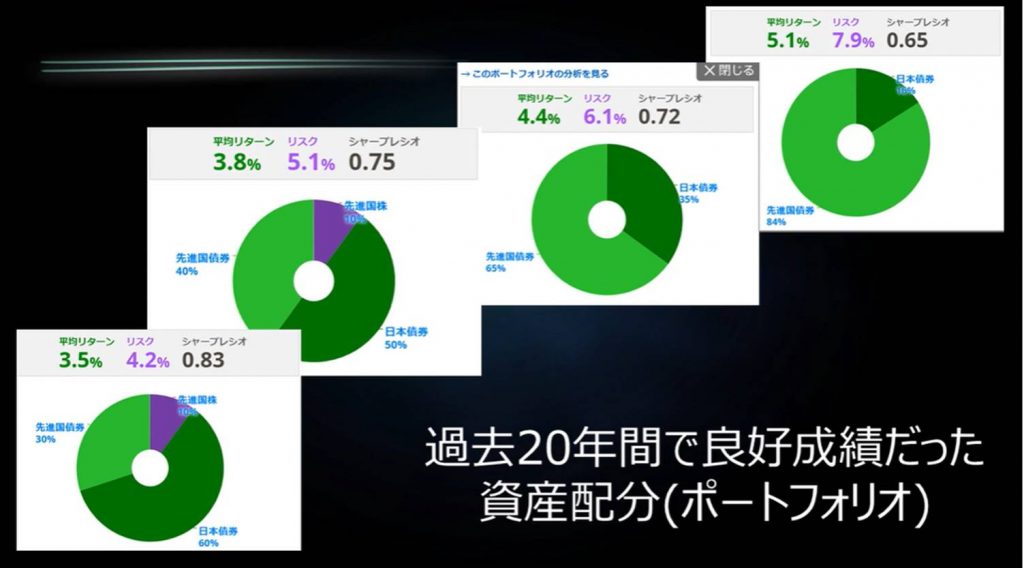

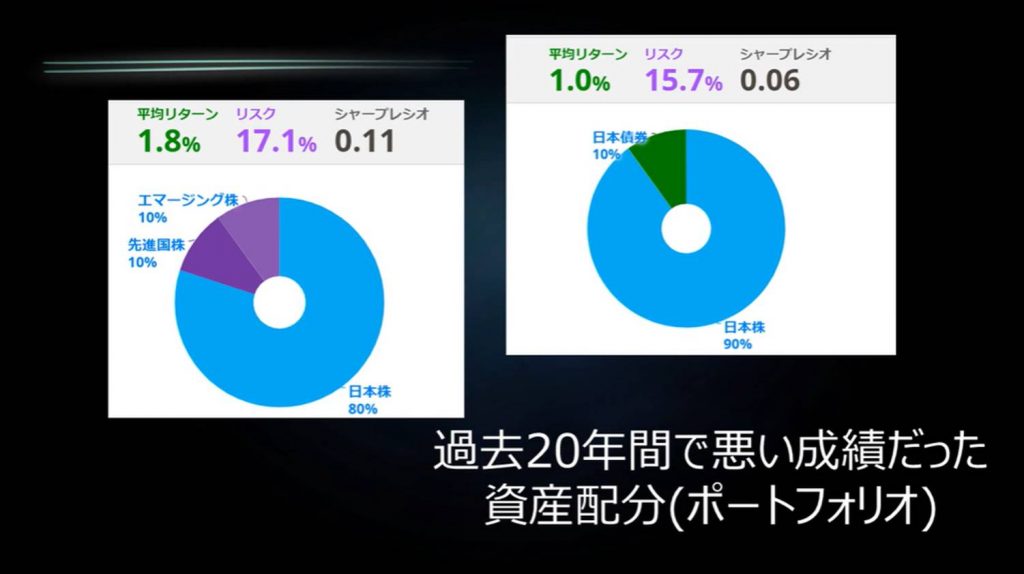

ここでは「みんなのポートフォリオ」のデータを引用させて頂きながら「過去20年間での資産バランス」を見ていこうと思います。

確定拠出年金を選ぶうえで、国内海外の株式に、債券に、何に投資すべきか迷われると思います。選択基準の参考として、どの資産配分が過去20年で良好な成績で、どの配分が悪い成績だったかを以下に示したいと思います。

用語はざっくり以下と捉えてくださいね。

リターン3%=100万投資したら年間3万増える

リスク3%=リターンに対し上下3%の変動がある

シャープレシオ≒とりあえず数値大きい方が良い

過去20年間で良好な成績だったのは、「みんなのポートフォリオ」を見ると、先進国債権と日本債券の組み合わせが多いことが分かります。当然株式比率を高めればリターンもあがり、リスクも上がります。

ぜひ、他の配分も試したい方はログイン後シミュレーションしてみてください。

反対に、組み合わせ劣等生は日本株が大半を占める場合です。これ直近の20年ではなく5年間で見たら成績違ってそうですけどね。

あくまでシミュレーションはシミュレーションですのですべて鵜呑みにされないことをお勧めします。

ちなみに我が家は「株式配分」が多めです。理由は冒頭にも言いましたが「世界株式は過去200年成長し続けている」からです。その過去の流れが突然向こう30年で変わらないよね、という前提で行っています。

厳禁行動はこれ

株式なり債券なり、暴落している時に確定拠出年金の組み換えはお勧めしません。例外がありますが、確定拠出年金の配分を変える際は「既存の投資信託を売ってから新しいものを買い直す」ことが多いと思います。

そうなると、当然暴落時に損した状態で売って新しいものを買うのは理にかないませんよね。ですので、値が回復してから組み替えた方が良いと思います。

例外というのは、定期預金から新たに投資商品に切り替える場合です。この場合は暴落時は「むしろチャンス」です。値が下がっているので、仕込むチャンスですよね?

今日できる事

〇 確定拠出年金にログインする

〇 インデックス型で手数料最安値を並べる

〇 どの国(日本/先進国/新興国)に投資するか考える

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!