ある日突然の事故で「働けなくなった」ら大変ですよね。子どもの学費や将来設計について色々と考えてしまうと思います。

今回は働けないくらいの大けがを負ってしまった場合、国の保障(障害年金)がどの位受けられるか、をまとめてみました。

もくじ

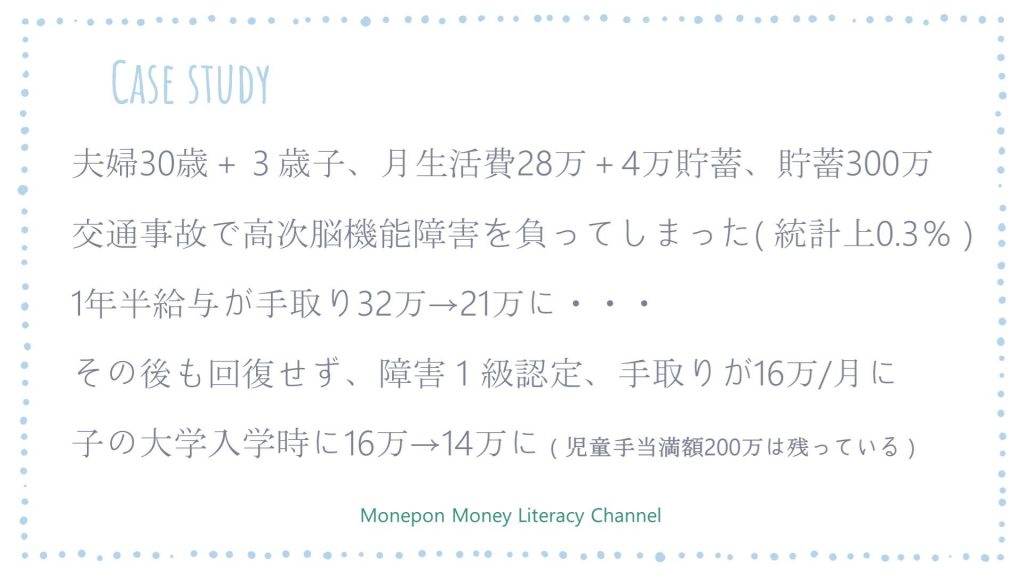

こんな事例

夫婦30歳+子3歳、月生活費28万+4万貯蓄、貯蓄300万。交通事故で高次脳機能障害を負ってしまった。

1年半給与が手取り32万→21万に・・・その後も回復せず障害1級認定→障害年金16万/月に。子の大学入学時(つまり18歳時)に受給額16万→14万/月に(児童手当満額200万は残っている)

意外でしたが統計上、高度な障害を負った方は0.3% でした。言い換えれば、交通事故333件の中で1人という結果です。多いのか少ないのか・・・

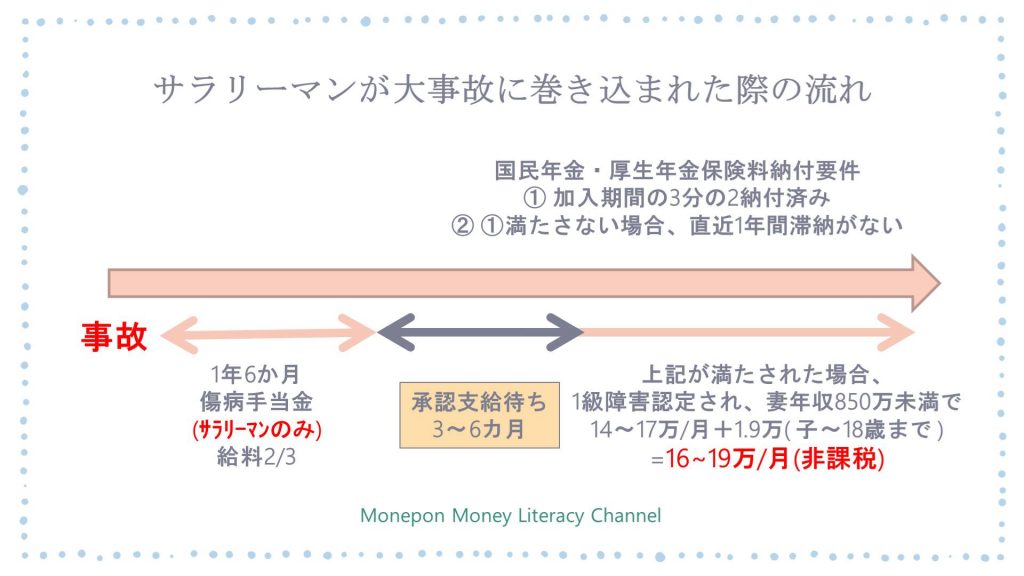

では、万が一「大けが」をおって障害が残った場合、具体的にどういう流れになるのでしょうか。

【事故発生後のお金の流れ】

1,受傷~1年6カ月:傷病手当金(サラリーマンのみ):給料2/3

2,受給承認待ち3~6カ月:障害年金申請~承認:無収入

3,障害年金受給:16~19万/月(非課税)

以上となります。自営業の方は受け取れませんが、受傷後1年6カ月は回復までの期間と言う事で「傷病手当金:給料の2/3」が支給され続けます。こういう時にサラリーマンは有利ですよね。

自営業の方であれば、受傷から1年6カ月は無収入になる可能性があるので、保険や蓄えでしのぐほかありません。(正確に言うと、障害年金受給まで3~6か月かかるので実質は2年無給の可能性があります)

傷病手当金は1年6カ月で打ち止めとなります。1年6カ月で受傷したケガなどが治らない場合、障害等級の申請後、障害年金が受給できます。しかし、問題なのが申請から承認まで「3~6カ月もかかる」と言う事です。

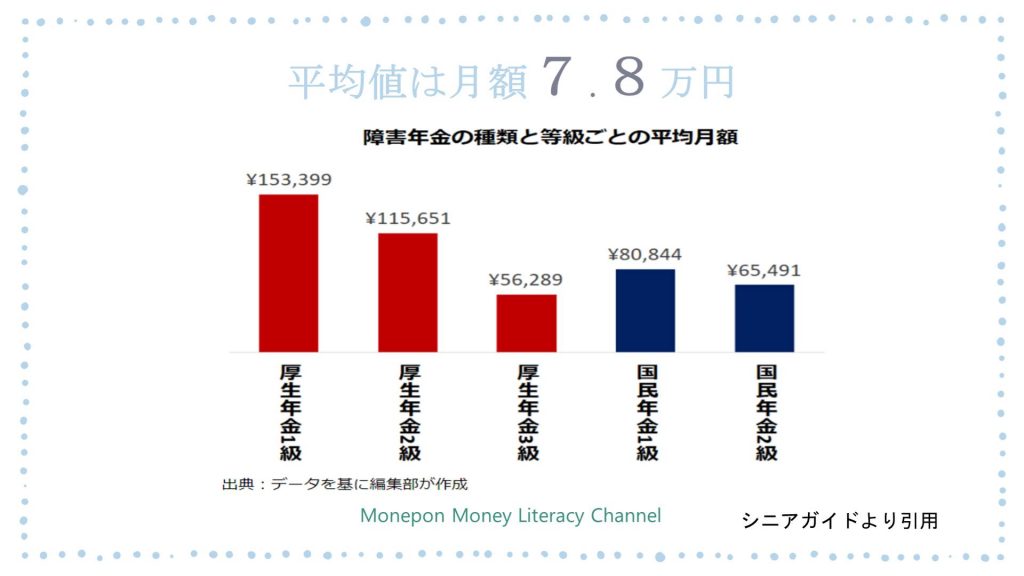

障害年金 ≒ 家族手当、受給平均は7.8万円?

ではここで、受給額の平均値を見てみようと思います。今回のケースでは「16~19万」でしたが、全体の平均値で見ると「7.8万円」となります。

とはいえ、障害年金1級と2級か否か、サラリーマン(厚生年金)か自営業(国民年金)か否かで、支給額が月5万~15万+αと大きく変わってきます。

また、子どもの人数次第で金額が上乗せされます。障害年金というと難しく聞こえますが、配偶者と子ども為の「家族手当」と認識すると理解しやすくなるのではないでしょうか。

ただ、後に示す障害等級の1級2級にきわどい障害度合いであれば、なかなか承認が得られないこともしばしばあります。

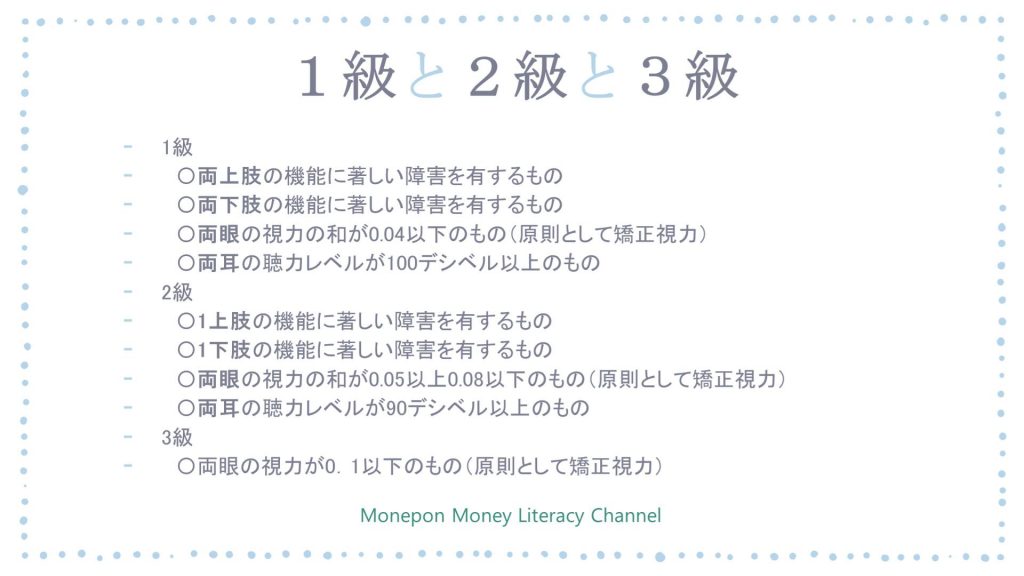

障害年金の範囲と受給傷病の割合

障害年金の受給額は、等級によってかなり左右されます。今回上記の画像に示したものは一部ですが、1級の条件はかなりシビアなものと言う事が分かるのではないでしょうか。

詳しい条件や実際の事例は「NPO法人 障害年金支援ネットワーク」に記載されています。

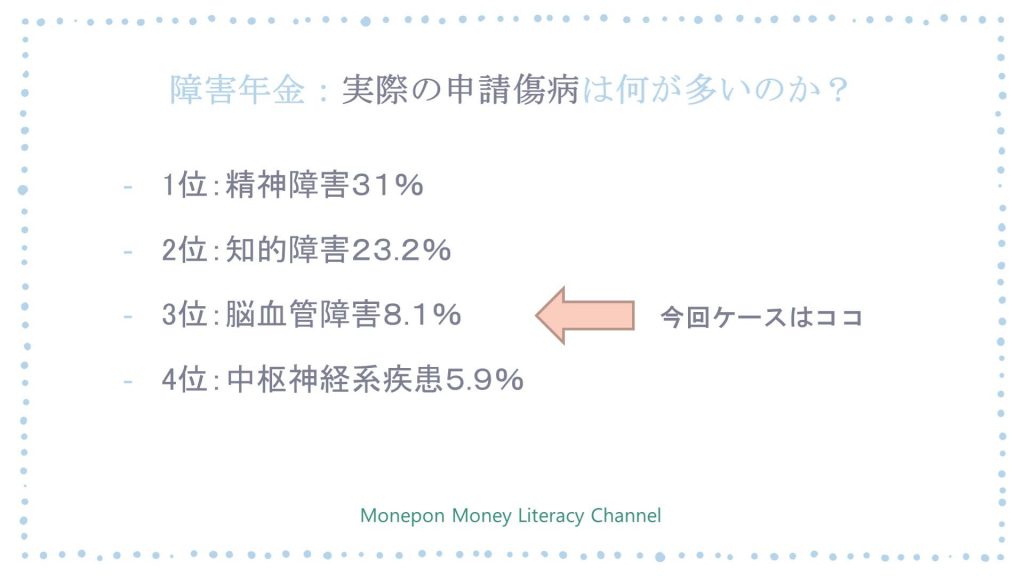

では、現実ではどんな「傷病」で障害年金が申請・承認されているのでしょうか。当初、私の想像では、脳血管障害や交通外傷による障害が多いかな?と思っていましたが、それよりも断然多いものがありました。

「精神障害」と「知的障害」です。圧倒的に多いですね・・・今回のケースは「交通事故による脳出血の高次脳機能障害」となります。

どんなケースで民間保険が必要なのか?

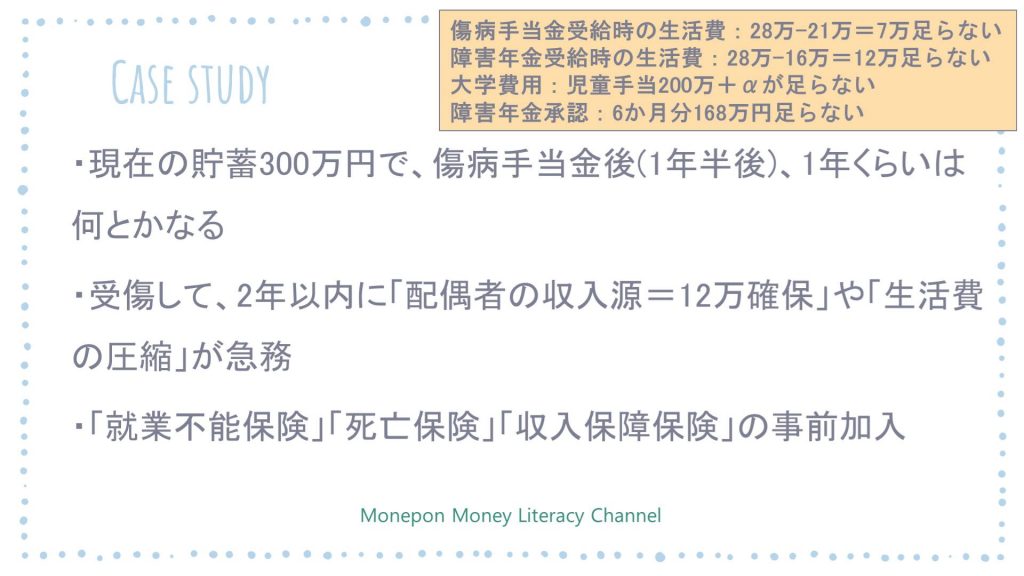

結論から言うと、今回のケース、貯蓄300万で現状支出維持をしていると、受傷してから2年4カ月くらいはもつ。が、それ以降は貯蓄が底をつきます。その為、子の学費を確保する為にも「保険加入」を薦めます。もし貯蓄がないのであれば保険に入らないとヤバいです。

その対策は以下です。

1,生活費の圧縮

2,受傷後2年以内に、配偶者収入源 =12万/月の確保

3,「就業不能保険」「死亡保険」「収入保障保険」の事前加入

受傷後の傷病手当金だけでは、生活費を圧縮しなければ毎月7万円 × 1年半=126万円赤字になっていきます。その後、障害等級1級認定され毎月16万円の受給額となりますが、それだと毎月12万ずつ赤字になっていく。

ただし、障害等級申請~承認まで3か月は最低かかるので、3カ月の無給期間を考慮すると、現在の貯蓄が300万円ですので、受傷から2年4カ月くらいはなんとか持つ計算となります。

生活費だけではなく、その後の子どもの教育費用などの確保が非常に難しくなります。ですので、「就業不能保険」「死亡保険」「収入保障保険」の事前加入があると良いかもしれません。

私なら「死亡保険(高度障害の範囲は要確認)」一択です。

「死亡保険」は一括で振り込まれます。人は一括でお金が手に入るとどうしても「余計なものに使ってしまう」ものなので、それを自身で制御する自信がなければ「収入保障保険」のほうが良いかもしれません。

ただ、「収入保障保険」は満期が大体65歳です。そして、満期年齢までしか保険金はおりません。つまり極論59歳で受傷すると1年しか受け取れないので保険料払い損なわけです。

最後に各保険の掛け金はどんなものか参考までに下記にまとめます。条件は35歳で最小限の補償を付けた金額となります。

| 月額掛け金 | |

| 定期死亡保険 | 1400円 |

| 就業不能保険 | 2500円 |

| 収入保障保険 | 3300円 |

この事例なら「収入保障保険」か「死亡保険」

今回のケースでは「月16~19万」もらえます。

ただ、生活費の圧縮ができない場合、2年4カ月で貯蓄が底をつきます。ですので、今できる事は「家計収支見直しで黒字を増やす」「死亡保険か収入保障保険に子どもの学費用に加入する」「貯蓄を運用して備える」というところではないかと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!