以前に過去のバブルから学ぶ、と言う事で記事にしましたが、ここ最近の情勢がバブル崩壊に近づいているなあ、と感じましたので記事にしようと思います。今日のテーマは「マージンデット(借金してまで投資している額)」です。

もくじ

個人投資家の激増と信用買いの割合

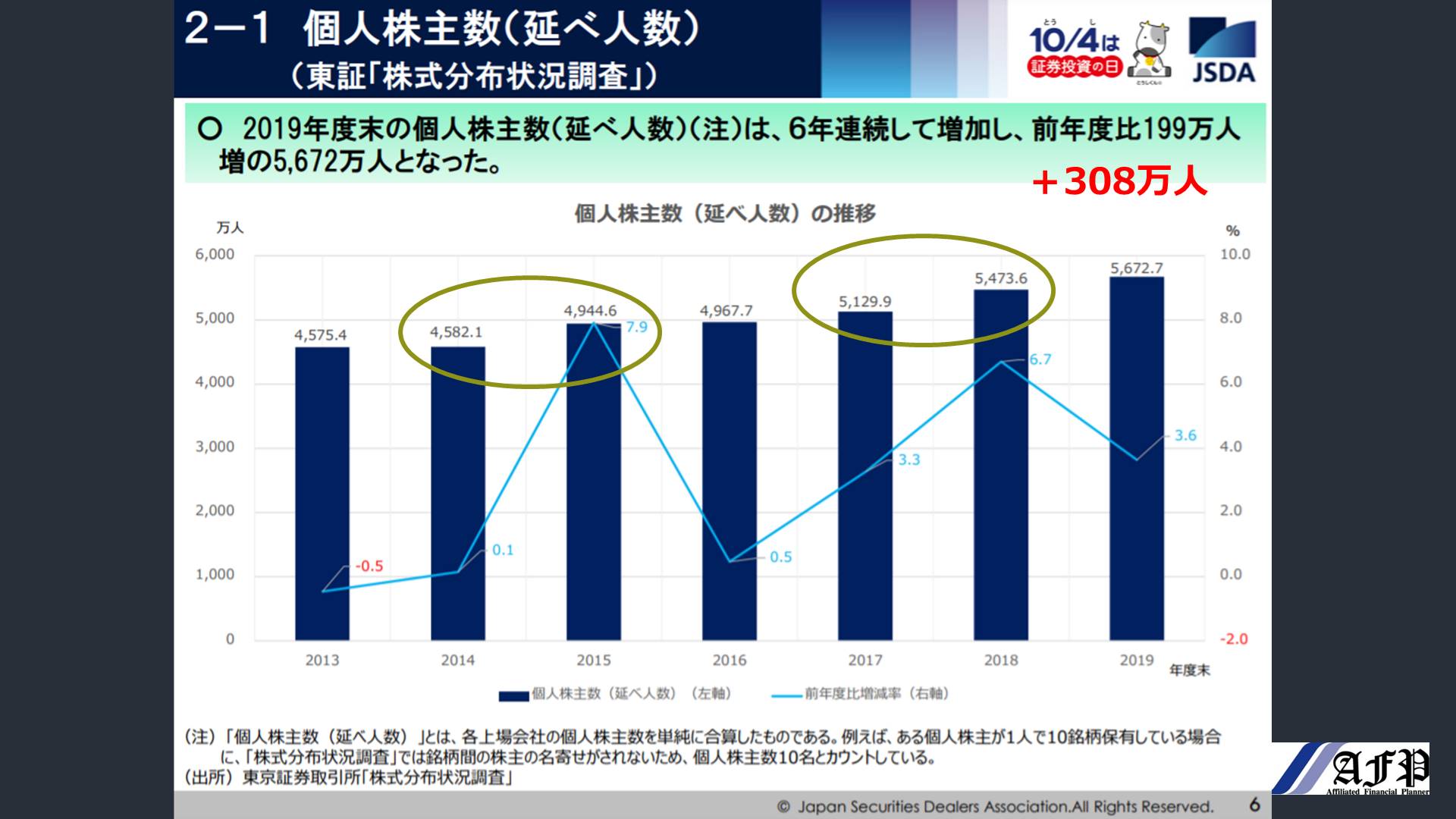

こちらは日本証券業協会からのデータです。個人株主数の推移です。

2019年に比較し2020年は「+308万人」が1年で増えました。ざっくり広島県の人口くらい増えたわけです。当然、コロナショックをチャンスととらえて株主になった方は多いのではないでしょうか。

ただ、実は2015年と2018年も「300万人」レベルで増えているので確かに特別な年ではあるものの、そのくらいなら他にも増えている年もあります。この2つの年は「NISA」と「積立NISA」の年なので一気に株主数が増えています。

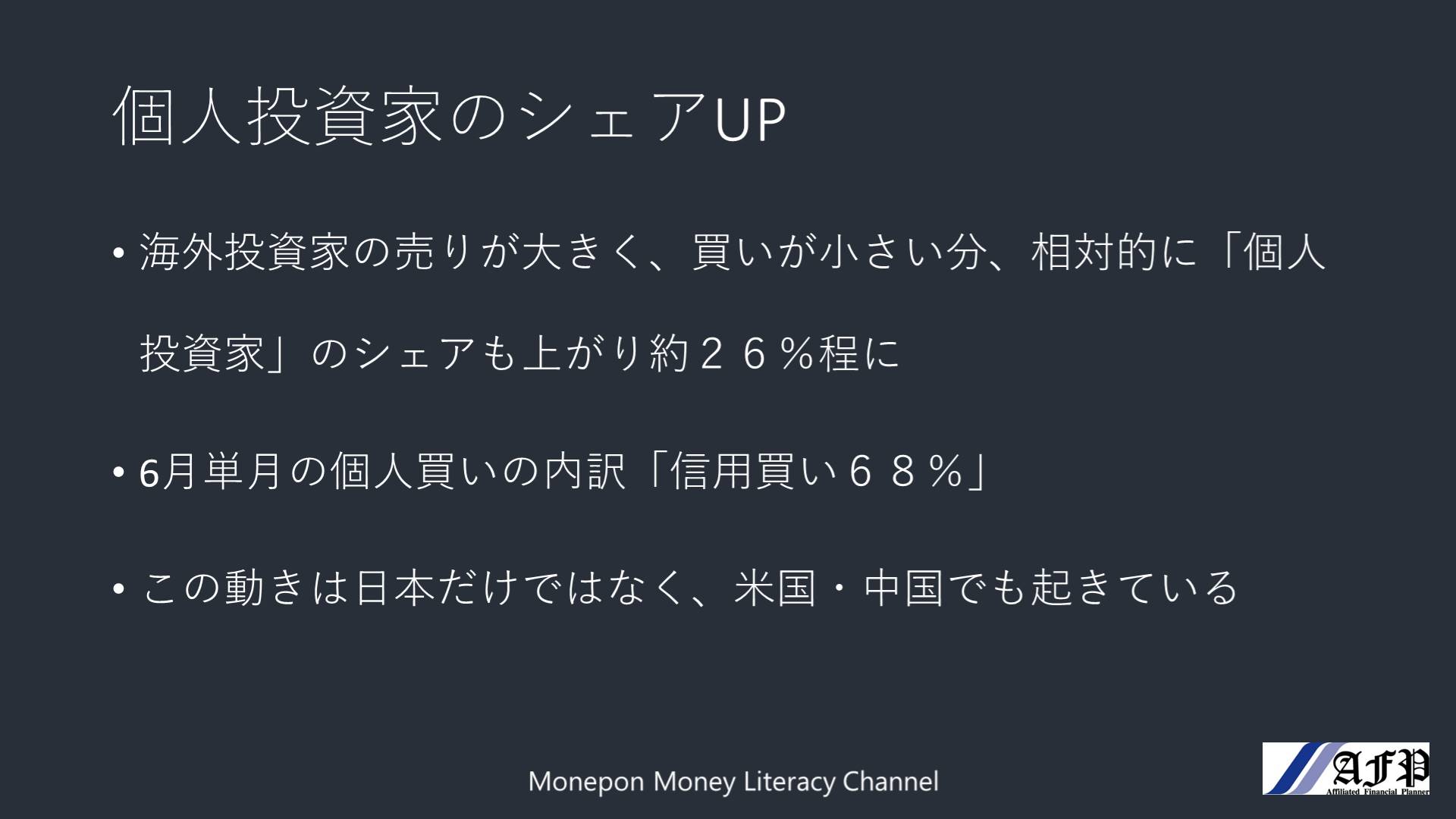

個人投資家数が単年で一気に増えてきた一方、もっと増えたものがあります。それは全体の購入割合に個人投資家がかなり増えてきています。

そしてそれよりも恐ろしいのは個人の購入額「68%」が信用買いと言う事です。しかもこの動きは、日本だけでなく米国や中国でも同様にみられる現象なのです。

なぜこれがまずいのかは、ぜひ以下の記事をご覧ください。結論を乱暴に表現すれば「低金利で借金して投資していると、いつかツケが来る。歴史は繰り返している」と言う事です。

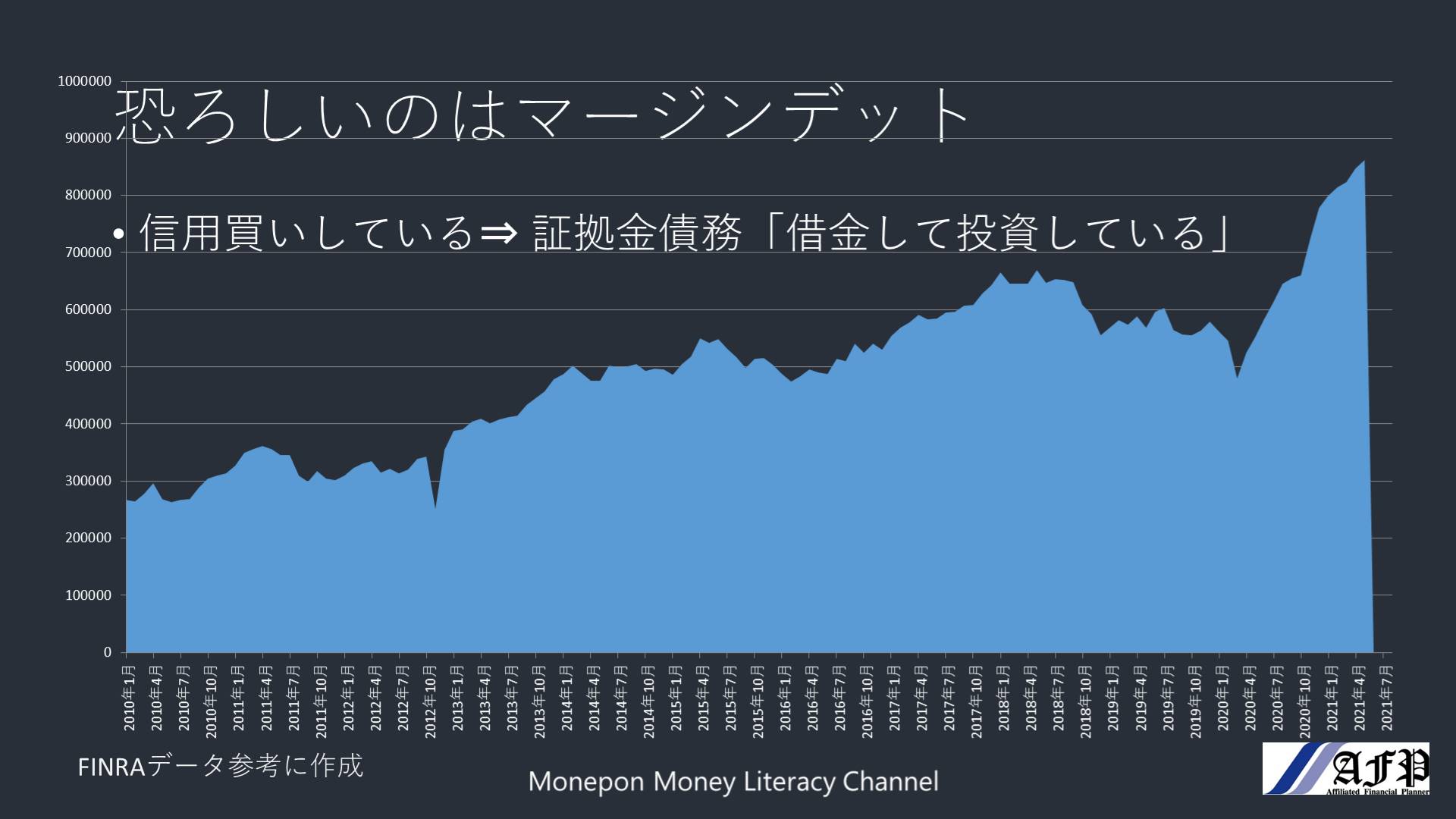

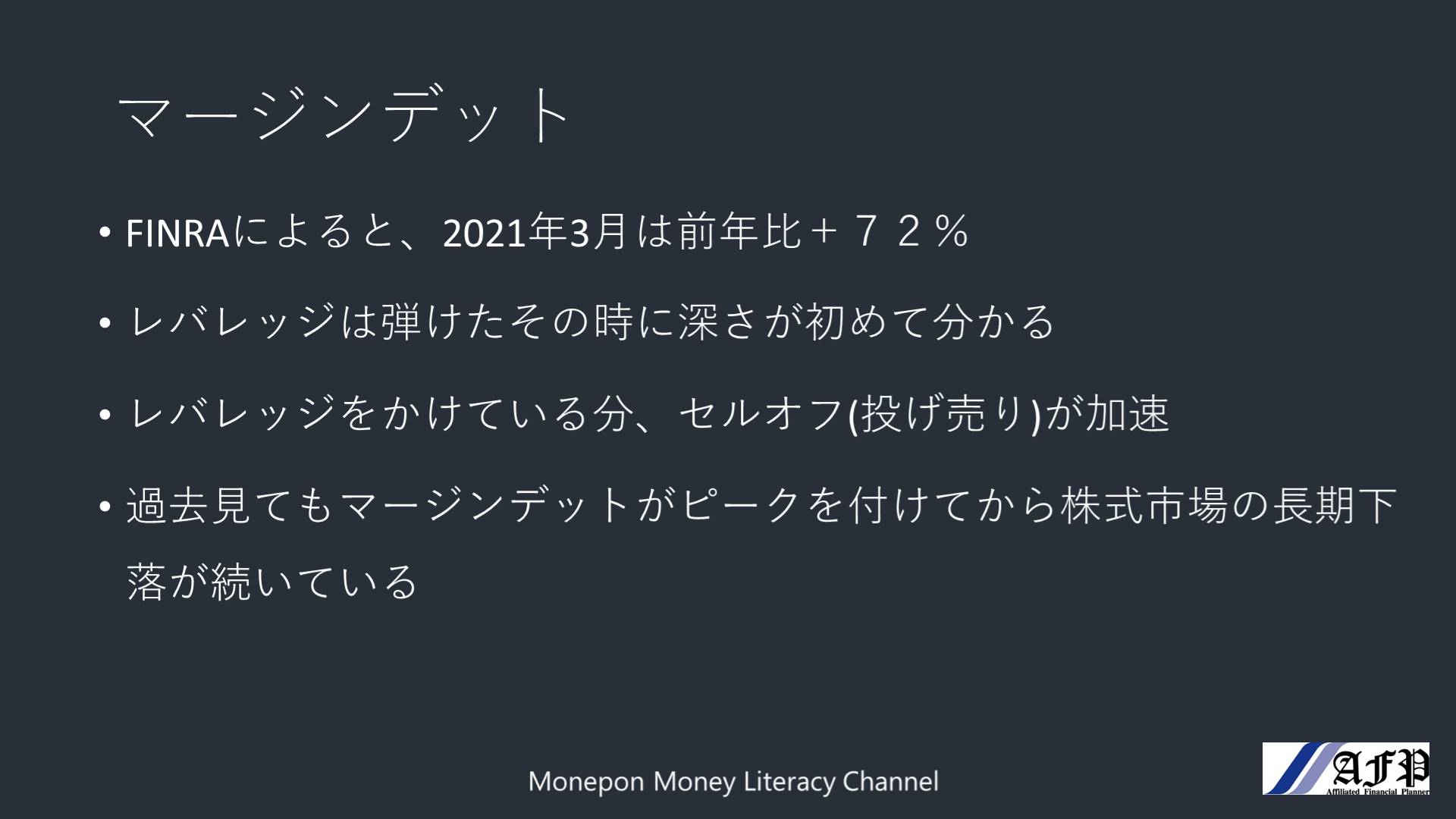

借金投資→マージンデットが物凄い勢い

借金して投資、いや投機している額を示す指標があります。それがFINRAの出している「証拠金債務:マージンデット」のデータです。これを私の方でグラフ化したものが上記画像です。

2020年コロナショックと共にその債務額は膨らみ、今年に入ってからさらに急こう配で膨らんでいます。2021年3月は前年比「+72%」です。

つまり、金利が低いからと「借金して(信用買いなど)投資している」額がエライことになっているわけです。

このマージンデットは、「レバレッジは弾けたその時に深さが初めて分かる」「レバレッジをかけている分、セルオフ(投げ売り)が加速」「過去を見てもマージンデットがピークを付けてから株式市場の長期下落が続いている」という特徴を持ちます。

後になって「あれは過熱していたよね」と分かるわけです。「過熱中」は見えないし、分かりつつも債務を増やしてしまうのです。だってみんなが儲かって自分も儲かりそうって思うからです。

感情で投資すると負ける確率が急激に高まりのは分かりつつ、抑えることが難しいのが人間の性質もいえるのではないでしょうか。

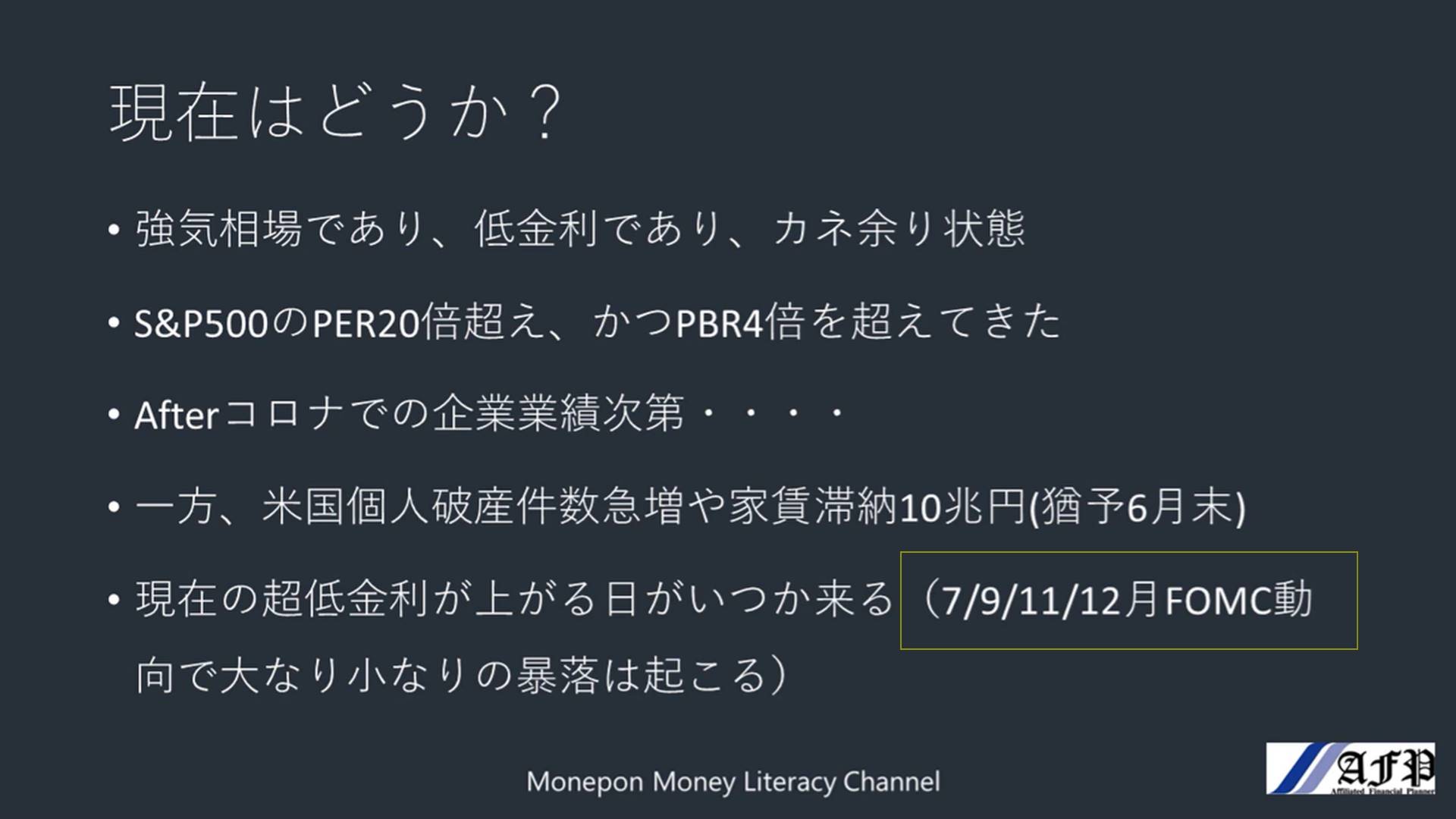

そして現在(2021年7月15日)はどうなのでしょうか。少なくとも、上記画像の内容は当てはまりますよね。

7月にあるFOMCでまた米国の政策金利の話題が出ます。ちょっとでもネガティブな発言があれば相場は急落します。

その急落に耐えられず、証拠金を握られている投機家に追証が迫り、株式を投げ売らなくてはならない瞬間が来た時、それが大暴落の引き金にもなり得るわけです。

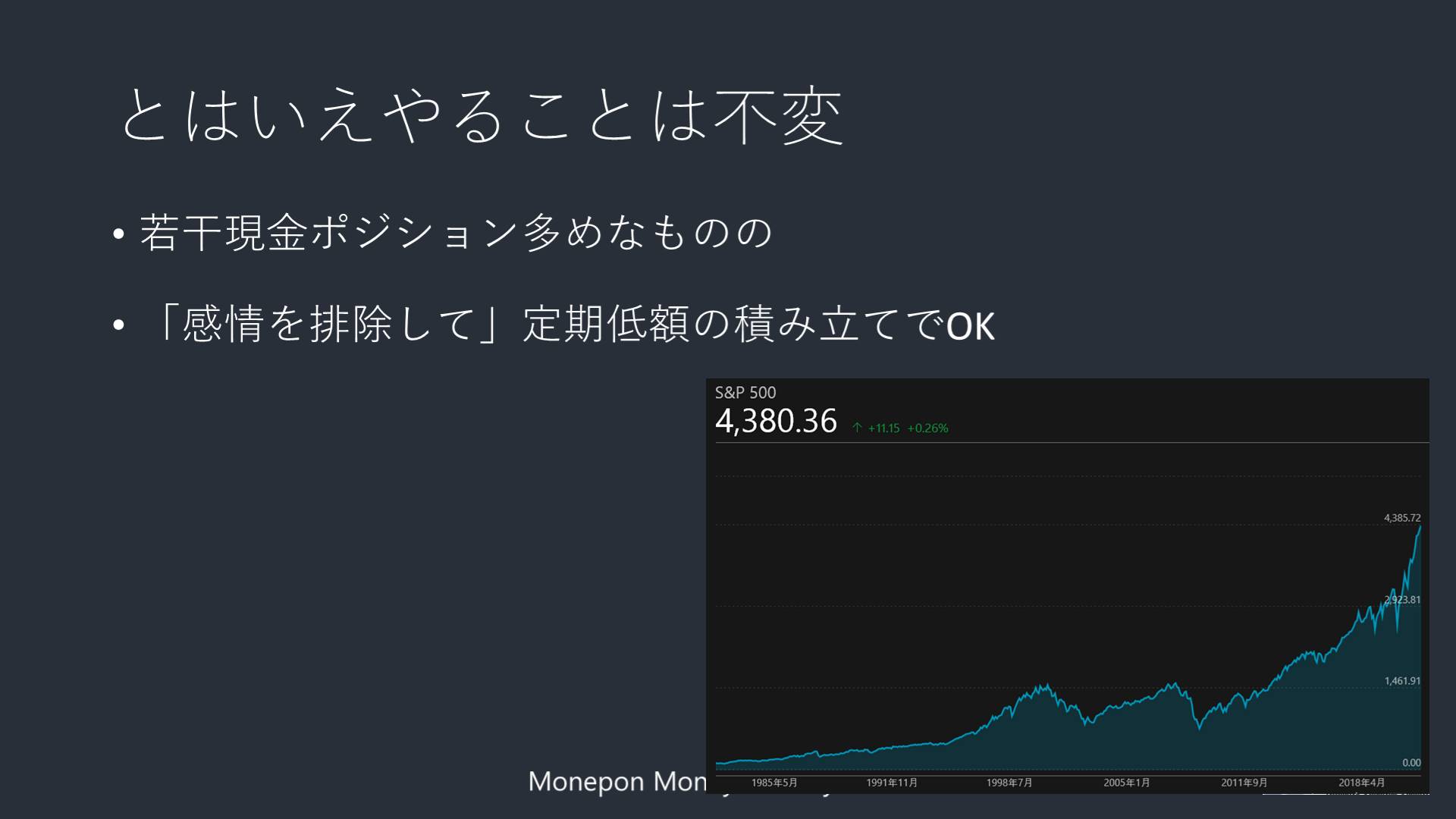

それでもとるべき行動は変わらない

相場急落時の購入資金として、若干現金ポジション多めなものの、基本「感情を排除して」定期低額の積み立てでOKです。

感情を入れてはいけません。ついつい入っちゃうんですが、可能な限り「今の投資行動は感情からなのか、理性からなのか」と立ち返ってください。

そして、自分のルールを徹頭徹尾守り、理性で投資をする限り負ける可能性を小さくできます。

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amazon初期設定が何故か「1万円」なのでご注意ください!