最近「ステルス値上げ」の記事を見かけたので改めてまとめてみたいと思います。大きな流れとして、私たちの「手元に残るお金」は減る方向です。

もくじ

手元に残るお金が増えない・減る理由

京の本題と外れますが、よくあるのは「家計管理ができていないだけ」のことも非常に多いケースなのではないでしょうか。

私の周りでも、疲弊とストレスによるコンビニ頻回利用だったり、毎回600~1000円の買い物をしているのをよく目にします。

これを改善するだけでも残るお金は大きく変わってきます。

ただ、今回の記事で強く主張したいのは、そもそも大きな流れとして「手取り・手元に残るお金」が減る方向に動いていると言う事です。

入ってくるお金の減少

ではまず、「入ってくるお金の減少」です。そもそもの年収がどうなるのか、そして、年収から諸々ひかれて残る「手取り」がどうなるのか、まとめていきたいと思います。

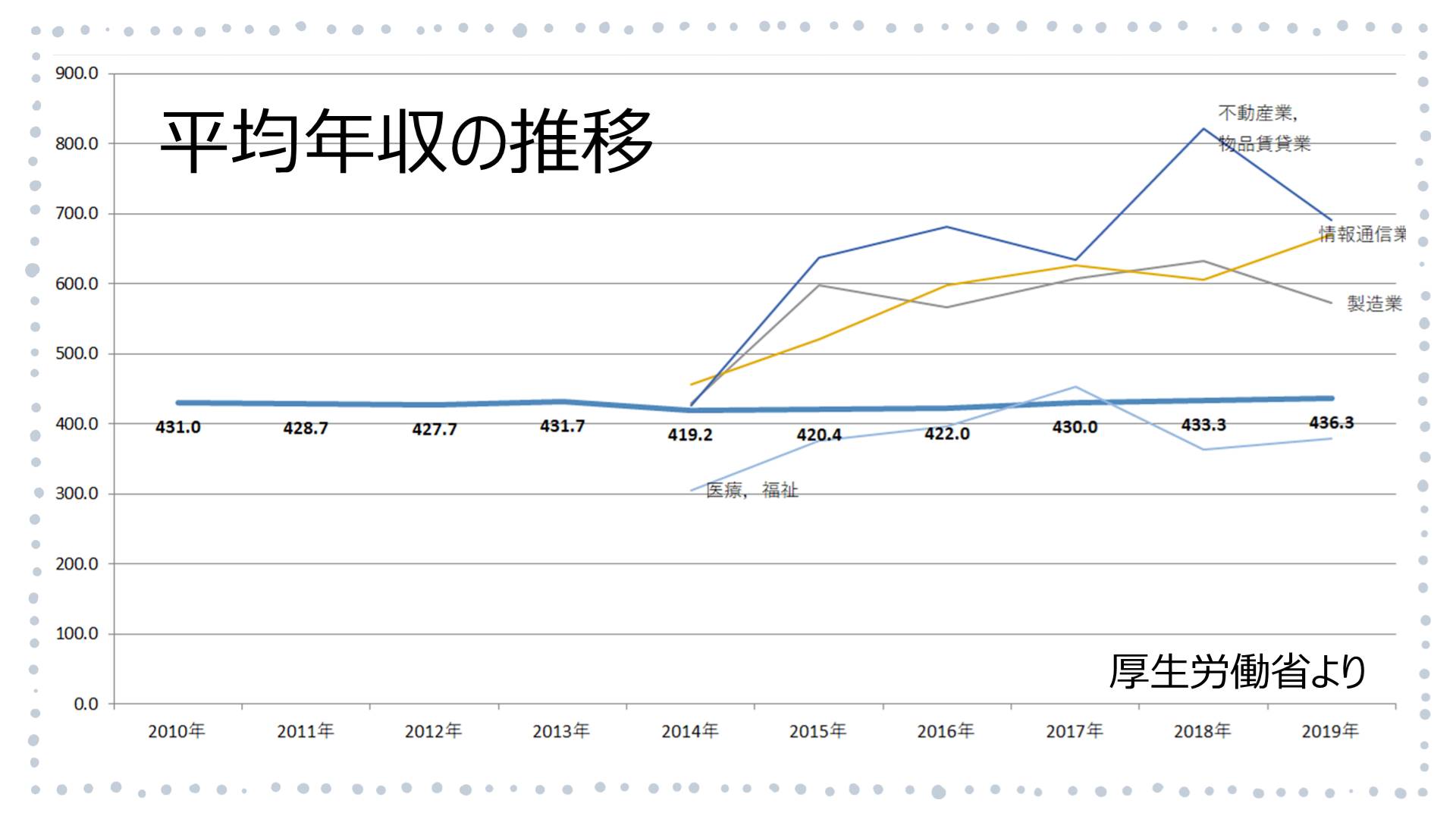

‐平均年収の推移(過去20年不変)

厚生労働省のデータをまとめてみると、ずっと横ばいとなっています。労働人口が減っていくことを考えるとこれからは下がり傾向になるのでしょうか・・・

ただ一方で、調子のよい業種もあるわけです。上昇が最も高いものは「不動産業・物品賃貸業」となりました。その他にも「製造業」は下がり傾向もありますが「情報通信」は上がり傾向ではあります。

しかし、「医療福祉」も上がり傾向であるものの平均年収よりも下回っている傾向が見て取れます。職業別に直すとこういった差はさらに広がるのではないでしょうか。

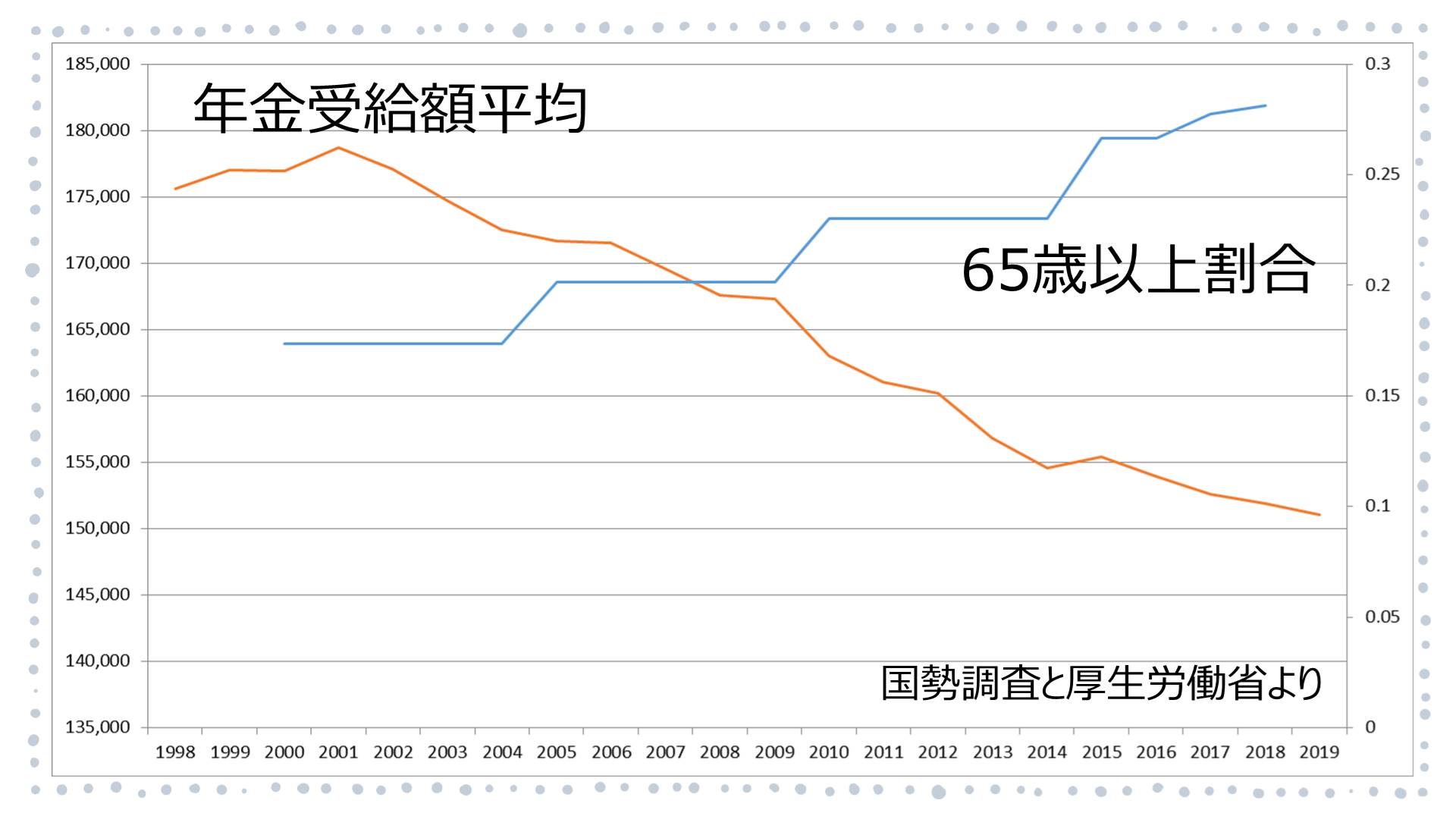

‐年金受給額平均と65歳以上の高齢化率の相関

では一方で、退職後の「年金」受給額はどうでしょうか。ご覧の通りずっと下がり続けています。しかもめっちゃ下がっています。改めてグラフにすると下がり幅が物凄いですね。

また、国勢調査のデータにのっとり65歳以上の人口比率推移をグラフにすると年金受給額ときれいに逆相関しています。これを見ると、10年後、20年後の年金受給額がもっと縮小することは容易に想像ができますよね。

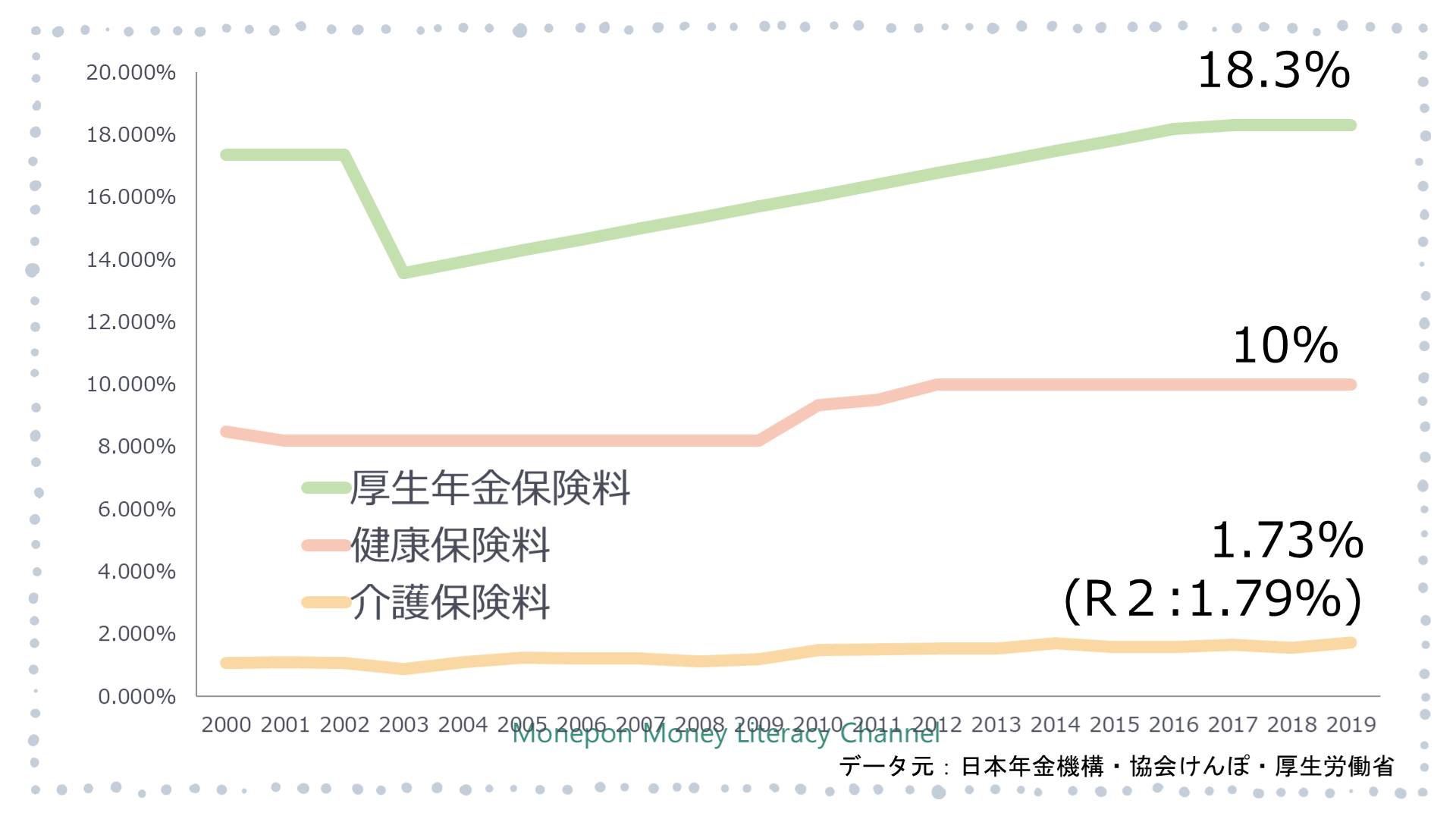

‐厚生年金/国民年金/介護保険料の上昇

さて、ここまでは給与支給額や年金受給額でした。次に、給料や年金から「天引き」される「厚生年金保険料・健康保険料・介護保険料」です。要は「手取り額」に直結する内容です。

様々な経緯を経て、「厚生年金保険料と健康保険料」は固定されています。厚生年金保険料は「18.3%」、健康保険料は「10%」のまましばらく来ています。

一方で、毎年上昇を続けているのが「介護保険料」です。直近では「0.06%」ほど上昇しています。たったそれだけ?と思う事なかれ、年収600万円の方であれば「年額3600円」ほどですが、これが現在毎年上がっているのです。

実際、介護保険料は40歳以降に天引きされていきますので、突然給料が1.79%減るわけです。年収600万円なら「年額10.7万円」です。

‐所得税・住民税の上昇(年収850万以上に適用)

またこの話は年収850万以上の方が該当しますが、年収が高い人ほど手当や控除が少なくなっていきます。児童手当がなくなる世帯が、というのも比較的記憶に新しいニュースですよね。

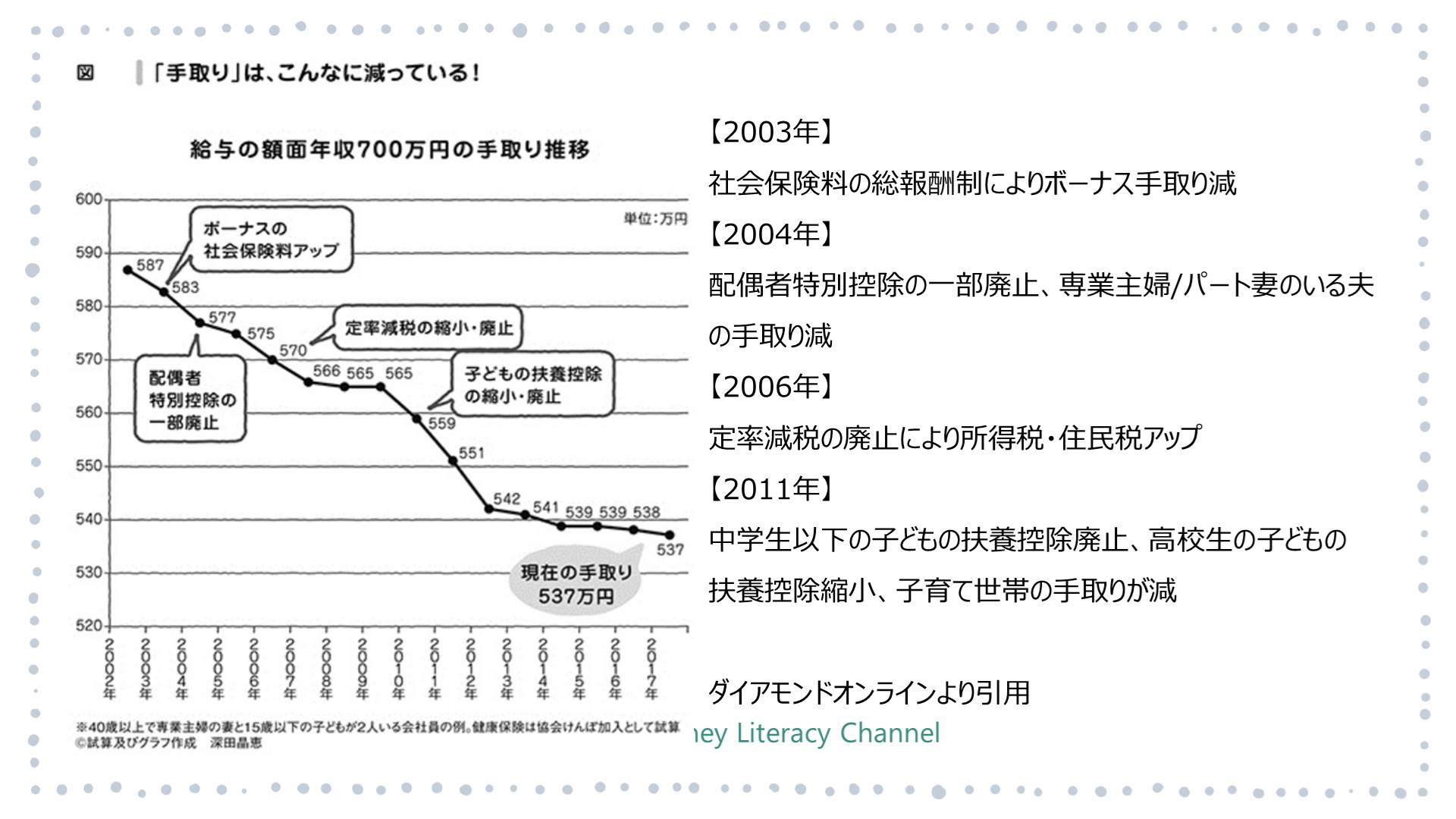

オマケですが、上記画像は過去の「制度改正」でいかに手取り額が減ってきたのかが示されています。たった15年で手取り額が「50万円」も減っているんですね。

出ていくお金の増加

入ってくるお金の減少の次は「出ていくお金の増加」です。手取りが少なっているのに加えて、出ていくお金まで増えてしまえば、最終「手元に残るお金」がいつのまにか少なくなっていってしまっている、と言う事です。

‐物価の上昇(特に一般住民の周辺消費財)

1つ目は物価の上昇です。これはデータで出さなくても感じているのではないでしょうか。価格は変わらなくても「量が少ないな~」と感じるお菓子とかは多いと思います。

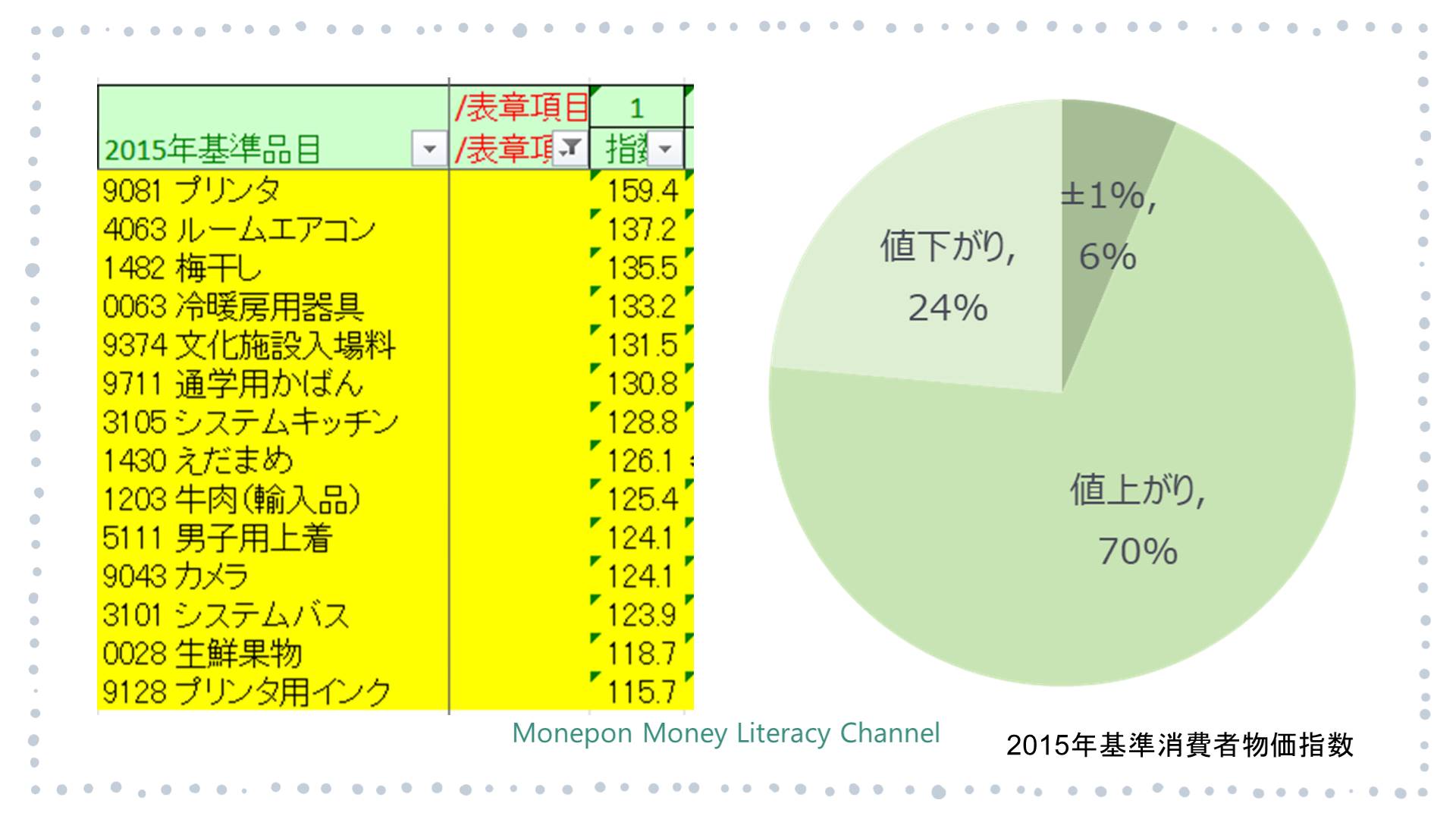

実際に「消費者物価指数」を見てみても、2015年を基準として2021年6月の最新情報を比較すると「価格変動±1%:6%」「値下がり:24%」「値上がり:70%」となっています。

内訳をみると「電化製品系」で著しい上昇が見えます。プリンターに至っては、最高の上昇で2015年には「2万」で買えていたプリンタが、今は「3.2万」出さないと買えない計算になります。

その他、我が家の大好物の「えだまめ(笑)」や「果物」の上昇が著しいのが分かると思います。

直近の消費者物価指数を見ると「ー0.5%~1%未満」という結果が示されていますが「保育無料化」や「携帯料金引き下げ」でマスクされているだけです。

逆にこの2つは大きく価格が下落しているのにもかかわらず、「ー0.5%~1%未満」の間に収まっているというのは、他がいかに物価上昇しているのかが伺えますよね。

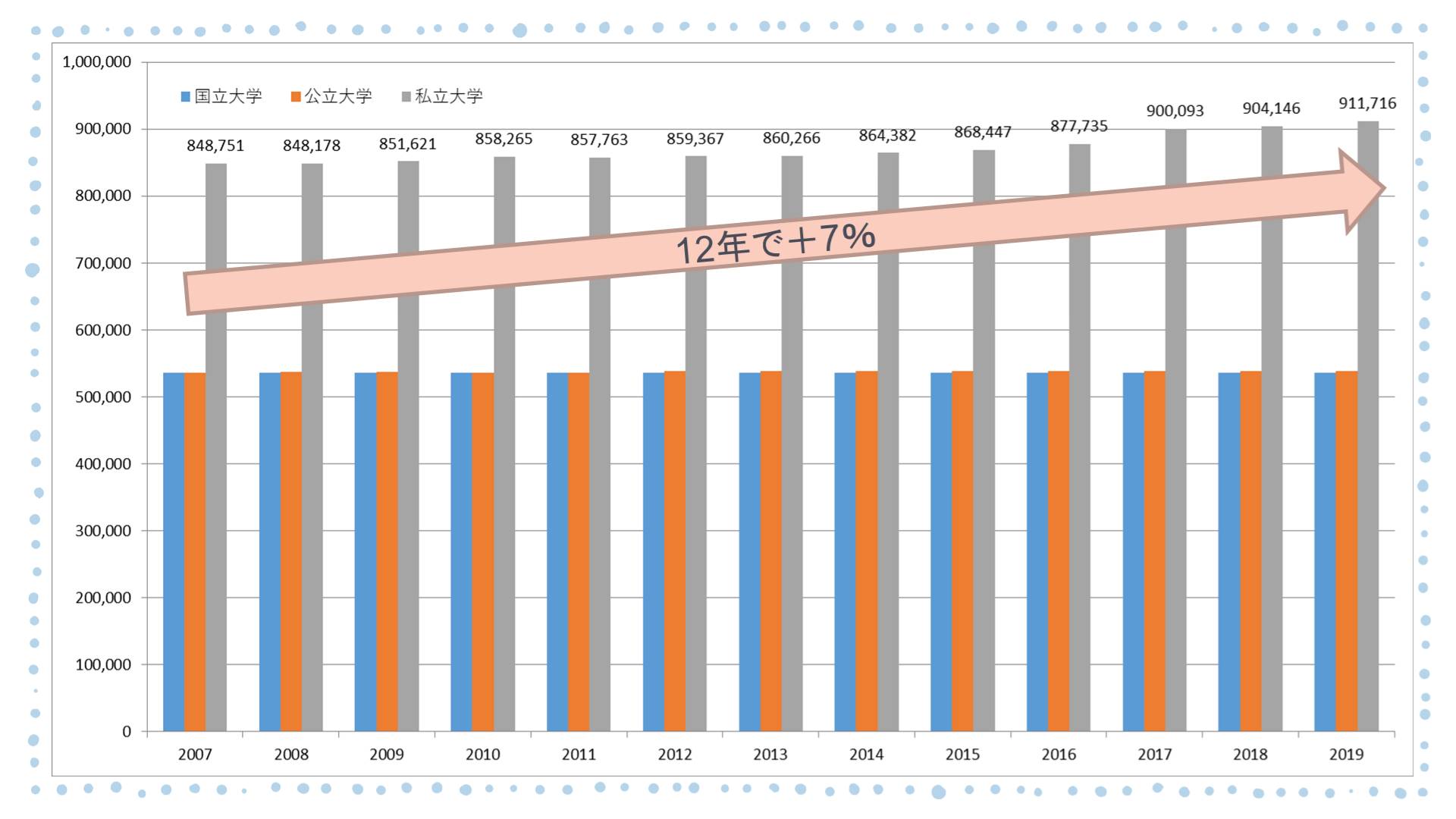

‐学費の上昇(私立大学はずっと上昇中)

そして、お子さんのいる家庭ならご興味があるであろう「学費」の上昇です。こちらは「私立大学は上昇している」と言う事を把握しておいてください。

少子化が加速する以上、学費の上昇は抑えられません。だって入学者が少なくなると言う事は、大学に入るお金が少なると言う事です。入学者が少ないなら学費を上げざるを得ませんよね?

データ推移を見るとざっと「10年で+5%上昇」という傾向が見えてきますね。(上記画像では12年で+7%上昇です)

これらに出来る対策

では、手取りは減り、出ていくお金は物価上昇や学費でどんどん減っていく中での収入に対する対策は何があるのでしょうか。

1つは「年収を上げる」と言う事です。もう1つは「節税」です。といっても効果的な節税は限られます。節税額が大きくなりやすいのが、「不動産所得での赤字」です。

不動産を所有すると、毎年「減価償却」することになります。減価償却は説明すると長くなるので、要は「経費」です。ただし、財布から1円も出していない経費です。その「経費」分年収を低く見せることができ、結果的に「所得住民税」が安くなります。

iDecoでの節税はお勧めしません。なぜなら「節税用」ではなく「老後資金用の積立」が主な目的で、ついでに節税できるというものだからという点。あとはサラリーマンがかけられる掛け金が大した額ではない点がもう一点です。

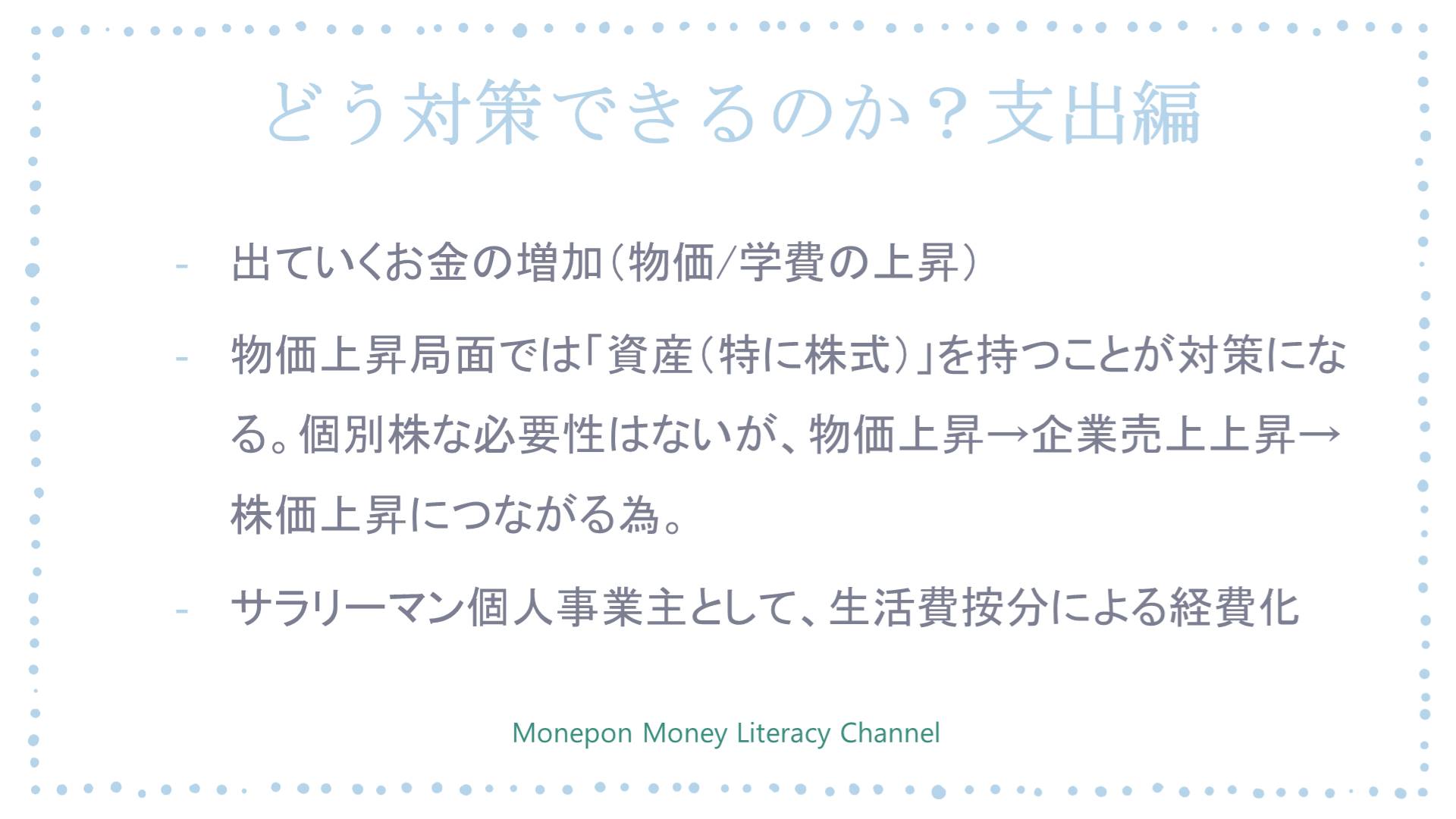

では、出ていくお金(支出)はどうでしょうか。これは外部環境に依存するので自身の意思ではどうしようもありません。しかしながら、物価が上昇するとそれに伴い上がってくるものもあります。

それは「資産(特に株価)」です。個別株な必要性はありませんが、物価上昇→企業売上上昇→株価上昇につながる為、保有している方が得です。不動産価格もつられて上がる傾向もありますので、何かしら資産を持つことはお勧めです。

その他、出来る範囲は限られますが「サラリーマン個人事業主」になる事で自分の生活費の一部を経費化する事(按分)もできますね。

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amazon初期設定が何故か「1万円」なのでご注意ください!