投資信託ですがそこそこ多くの方が

購入しているのではないでしょうか。

いくつかの切り口からご紹介できればと思います。

まどろっこしい方は動画をどうぞ

先に結論から言いますと

・商品が6000本あり迷いやすい(パッシブ型選ぼう)

あ

〇6000本の投資信託商品

現在、日本の証券会社で購入できる投資信託は6182本存在します。

データ元は「投資信託協会」の統計データとなります。

そしてそのほとんどが「はずれ」投資信託です。

理由は様々で、本日取り上げた潜むデメリットがそれに該当します。

ちなみに、投資信託はざっくり「パッシブ」「アクティブ」に分かれます。

「パッシブ」は日経平均株価やS&P500(アメリカの日経平均株価)連動、

「アクティブ」は上記の指標を超えることを掲げている投資信託です。

そして、「アクティブ」の70%は負けています。

しかも手数料が高く年間手数料がしばしば1%を超えます。

その為、基本的に負けない投資をするには「パッシブ」一択、

と考えています。

(例外的に、インドのように明らかに今後経済成長が確定していて、

株価が上がることが決まっているものであれば、一部アリです)

数が多すぎて、ついつい人気ランキングに頼った選択を

していないでしょうか。

それは大変もったいないので、せめて下記の事実を知ったうえで

・選び方を間違うと手数料がかなり割高になる

これはどの投資商品についてもいえる視点です。

株式にしても投信、ETF、不動産投資にしろ、

手数料が割高なものは × です

投資信託には主に3つの手数料が存在します。

1、買付手数料

2、信託報酬(毎年かかる手数料)

3、信託財産留保額(売却手数料)

先に結論を示してしまうと、

基本1,3が「無料」のものを選ぶ、これが基本です。

「1、買付手数料」がある場合、積立で購入する場合、

購入のたびに手数料がかかってしまうのでゼロ円を選ぶべきです。

商品名にはしばしば「ノーロード」とついています。

3も同様ですが、投資信託売却時にイチイチ手数料とられるものは

選ぶべきではないです。

そして、「2、信託報酬」ですが、

ベンチマークが同じであれば最安値のものを選ぶ、

これが結論です。

ベンチマークとは、「何に連動するか」を表すものです。

たとえば、日経平均株価、S&P500、FTSEなどです。

証券会社HPから投資信託ページに飛んで、

商品ページにアクセスしたら、左上に記載されています。

当然ですよね、

日経平均株価に連動する投資信託なら、

どの商品もどうせ同じ動きをするんですから、

手数料の安いものを選びます。

(僕の場合は基本ETFを買うので0.05%とかですが・・・)

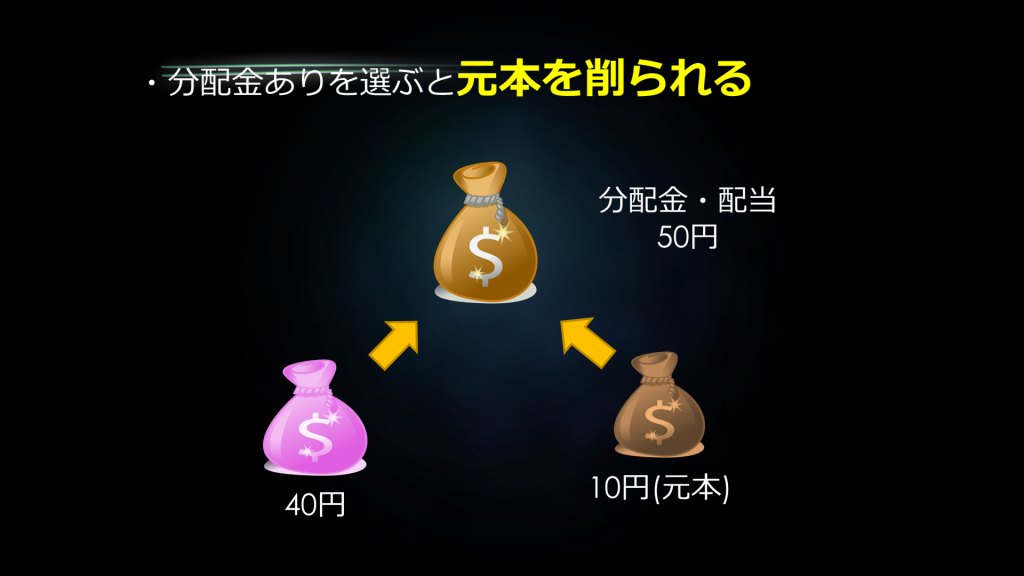

・分配があるものは元本を削られる

この画像の通りなのですが、分配金は基本「再投資する」を購入時にお選び

頂くのが良いです。一回選ぶとやり直し出来ないのでご注意を。

分配金は通常、運用益の中から拠出されますが、

毎月分配しなければ投資家が離れてしまうので、元本を崩してでも

設定分配金を守ります。結果元本が減っていくんです。

毎月分配型の投資商品の成績チャートを見れば、

絶対に選択したくなくなるはずです。

まずは分配の有無によってどれだけ成績に差が出るか下記をご覧ください。

こんな感じです。赤が分配再投資、青が分配あり、です。

本来なら軽い金融ショックが来ても立ち直せる

商品もありますが、分配金があるものは立ち直れません。

よろしければ、「毎月分配型の商品」を10個くらい見てみてください。

・償還日があるものは強制償還リスクがある

投資信託の商品ページの下部に大体記載してあるのですが、

償還日は通常「無期限」と「20○○年○○月○○日」のどちらかです。

これも結論を書くと基本「無期限」のものを選ぶことをおススメします。

普通に考えて、償還日付近で金融ショックが起こって含み損を抱えても、

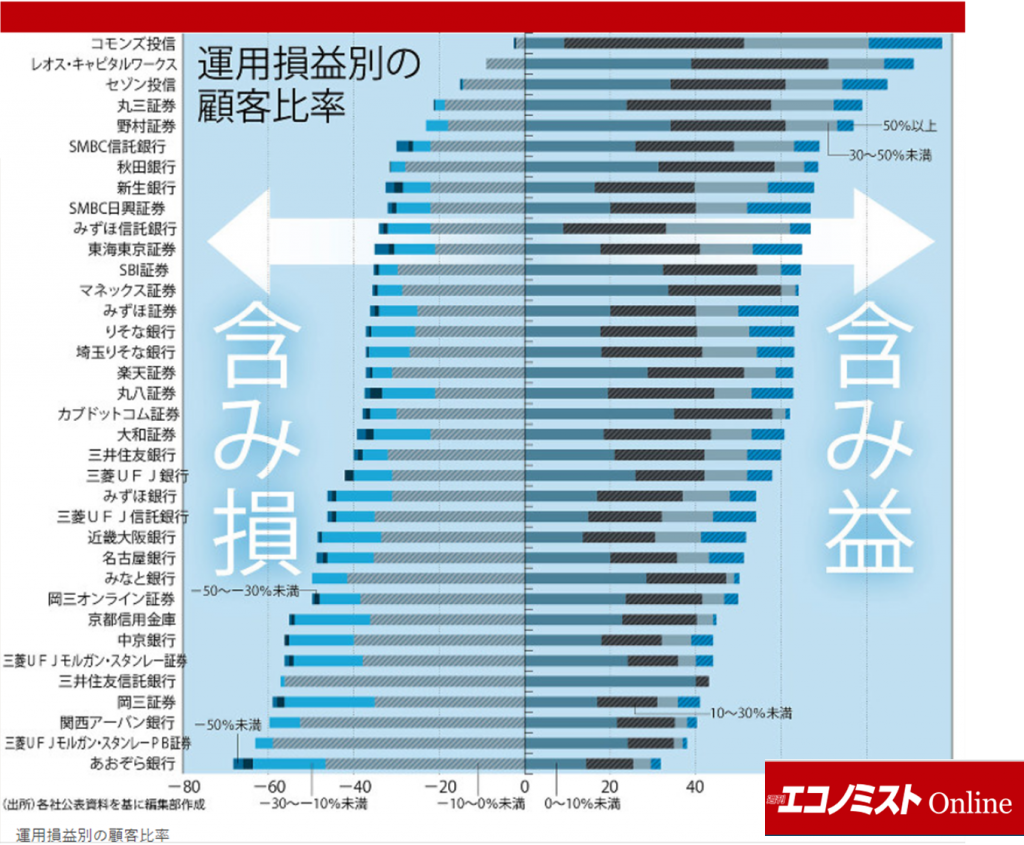

・証券/銀行の勧める商品は買っちゃダメ

これも悲しい事実ですが、投資信託買いたくて証券会社や

銀行窓口に行ってはいけません。カモがネギしょってきているんです。

そしてこれはデータにも出ています。

真ん中の線を中心に損している顧客の割合が左側です。

含み損を抱えている販売会社を見てもらえれば分かりますよね?

人のおすすめを聞いても良いですが、

上記のような「潜むデメリット」をしっかり見極めて

キチンと自分の意志で購入することをおススメします。

銀行や証券会社の出している投資信託は、手数料が本当に高いです。

まとめ

・商品が6000本あり迷いやすい

→基本はパッシブ型のインデックス投信をチョイス

・選び方を間違うと、手数料がかなり割高になる

→基本はノーロードで、ベンチマーク同じなら手数料安いもの

・分配があるものは元本を削られる

→毎月分配金は選ばない、分配金は再投資!

・償還日があるものは強制的に償還されるリスクがある

→償還日は「無期限」を選ぶ

・証券/銀行の勧める商品は買っちゃダメ

→自分で投資判断しましょう

ゆでガエルになるな