こんにちは、まねぽんです。

我が家は30代前半の共働きフルタイム子1人家庭です。

固定費・変動費がどのくらいで、貯蓄や投資の割合の

一例をお示しできればと思います。

お読みいただいた方の役に立てばうれしいです。

目次

————————————————————–

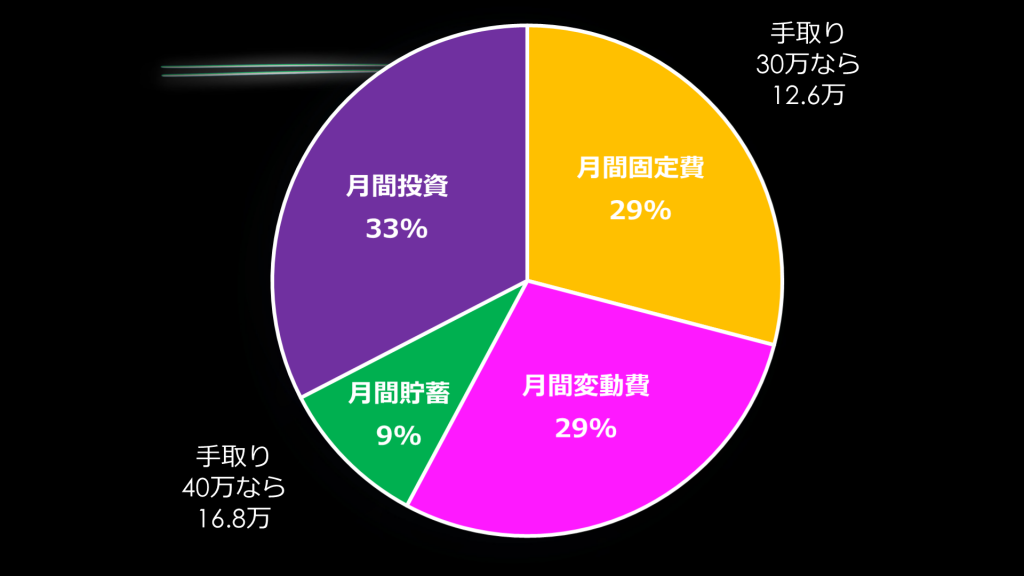

収支に対する支出・貯蓄投資割合公開

このような内訳となっております。

まどろっこしい方は動画をどうぞ

月の世帯手取額を40万(ボーナスも12で割って月額算入)として

計算してみます。

〇月額固定費 29%(116,000円)

〇月額変動費 29%(116,000円)

〇月額投資 33%(132,000円)

〇月間貯蓄 9%(36,000円)

いかでしょうか。

収入のうち、168,000円は現金で確保できている計算になっています。

お読み頂いているあなたの家計事情と比較していかがでしょうか。

我が家のケースはまだまだ家計管理が甘いと思います。

不必要な所は削って、自己投資(主に書籍や仕事道具)は

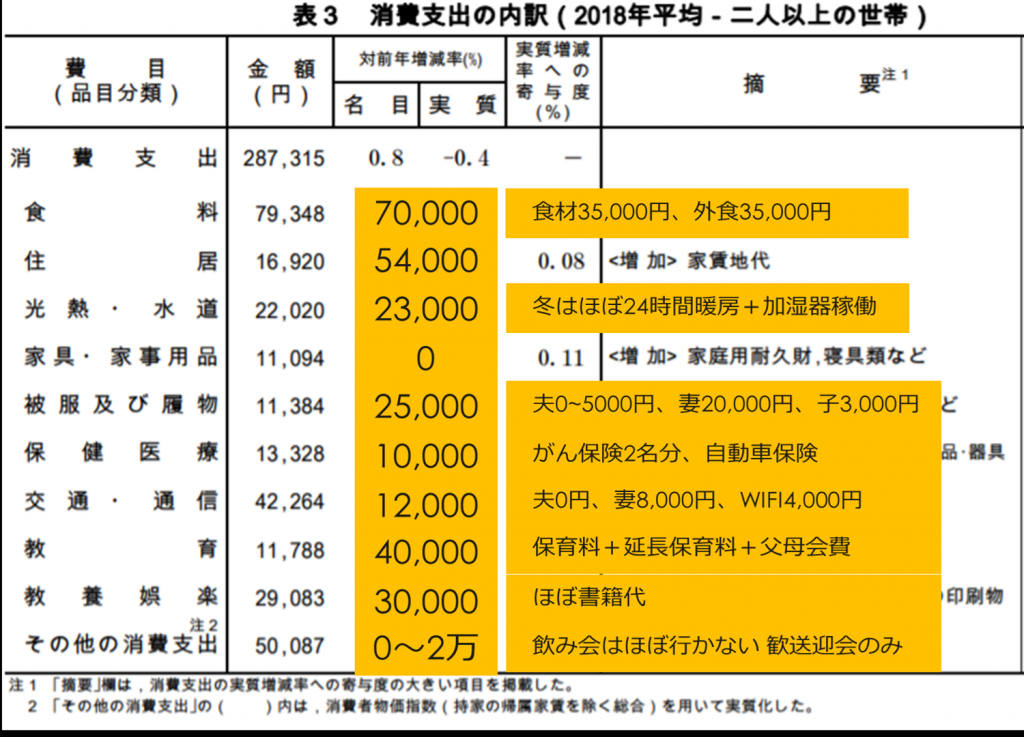

〇具体的な内訳公開

ざっとこんな感じで生活しています。

以下に列挙してみます。

〇食費(食材+外食):70,000円

〇住居費(駐車場含):54,000円

〇水道光熱費 :23,000円

〇衣服など :25,000円

〇保険(がん自動車) :10,000円

〇交通通信費 :12,000円

〇教育費 :40,000円

〇教養娯楽 :30,000円

いかがでしょうか。

見れば見るほど甘い家計内訳だなあと思うのは

私だけでしょうか。

向こう1~2年以内に

住居費 54,000円 → 2,000円

保険料 10,000円 → 7,000円

交通通信12,000円 → 7,000円

位はやります。約60,000円の節約計画ですね。

住居費の超圧縮方法は後述します。

携帯電話料金は妻→の格安SIM交渉が纏まりそうなのと

私のビジネスiphone or ipadの新規SIM料金も含めた額も合算してます。

本当は外食ももっと削れるのですが、

妻が単身赴任と言う事もありしばらくは余裕を持たせた設定にしています。

具体的な節約方法公開

では、我が家で実践している家計管理と節約方法を

以下に列挙していきます。

が、

節約する上でとっても大事なことを先に書きたいと思います。

あなたは何故家計管理と節約をするのでしょうか?

実は、僕は家計管理を24歳くらいの時からやっているのですが、

挫折を何回もしています。いや何十回かな?

本腰を入れることができたのが2014年頃だったかと思います。

理由は将来のロードマップができたからです。

具体的にはライフプラン(excel)を自分たちで立てて、

将来の目標値を定めて、そこから逆算して

今なぜ節約が必要で、どのくらい必要なのか、

そしてそれを無理のない範囲でするにはどのくらいの

節約強度が必要なのかを検討し、決めました。

私達はとりあえず15年間で1億以上を作る事を決めました。

そうすれば、それを年利5~10%で回せば

その金利収入や配当収入で500~1000万が

入ってくるので1億を維持したうえで、

生活が成り立つからです。(税金は未考慮)

もう一度伺います。

あなたは何故家計管理と節約をするのでしょうか?

ぜひライフプラン表はどこでもダウンロードできますし、

作成には収支をはっきりさせる必要があったり、

ある程度負荷がかかりますが、やって損はありません。

自分でやる時間がない場合は、

独立系のファイナンシャルプランナーに頼るのが良いと思います。

僕も作成は出来ますので、

僕に依頼したい場合は別途気軽にご連絡ください♪

では、本題です。

具体的な節約方法です。

費用項目の大きいものから節約するのが王道です。

〇固定費編

・時短も含め食洗器・洗濯乾燥機導入

・炊飯器を筆頭に使わない時はコンセント抜く

・電気料金の契約アンペア落とす

・プロパンガスなのでIHにする

・煮込み系料理時は圧力鍋で

・生命保険は最低限の掛け捨て・がん保険のみ

〇変動費編

・食材は1週間まとめ買い(大体6,000円)

・ふるさと納税は「米と肉」

・基本昼ごはんは弁当(ほぼ晩御飯の残り)

・「下味冷凍」駆使し調理時短

・忘新年会を除く意味のない飲み会・2次会は行かない

・日用品は月曜ウェルシア購入&20日のTpointデー活用

・子供服は95%フリーマーケットで調達

・年間旅行予算を立てておく(我が家はコミコミ30万まで)

といった所でしょうか。

さらなる改善点(家賃千円台の裏技)

理論はとってもシンプルで、

①1000万位の土地の値段に近しい物件を住宅ローン組む

②会社福利厚生で住宅補助があれば申請する

以上です。

私達の家庭では、住宅購入した場合26,000円まで補助が出ます。

1000万円で金利1%35年ローンで組んだ場合、月の支払が28,000円位です。

ですので、

28,000円ローン返済ー26,000円補助=2,000円負担となります。

で、本命の家を建てるもしくは目標資産額に達した時点で、

売却を検討する、という流れになります。

昨今増え続ける空家市場ですが下記対策を施せばそこまで難しくありません。

①土地値で買えば、最悪更地にして土地として売却も可能

②住みながら物件のバリューアップをはかる

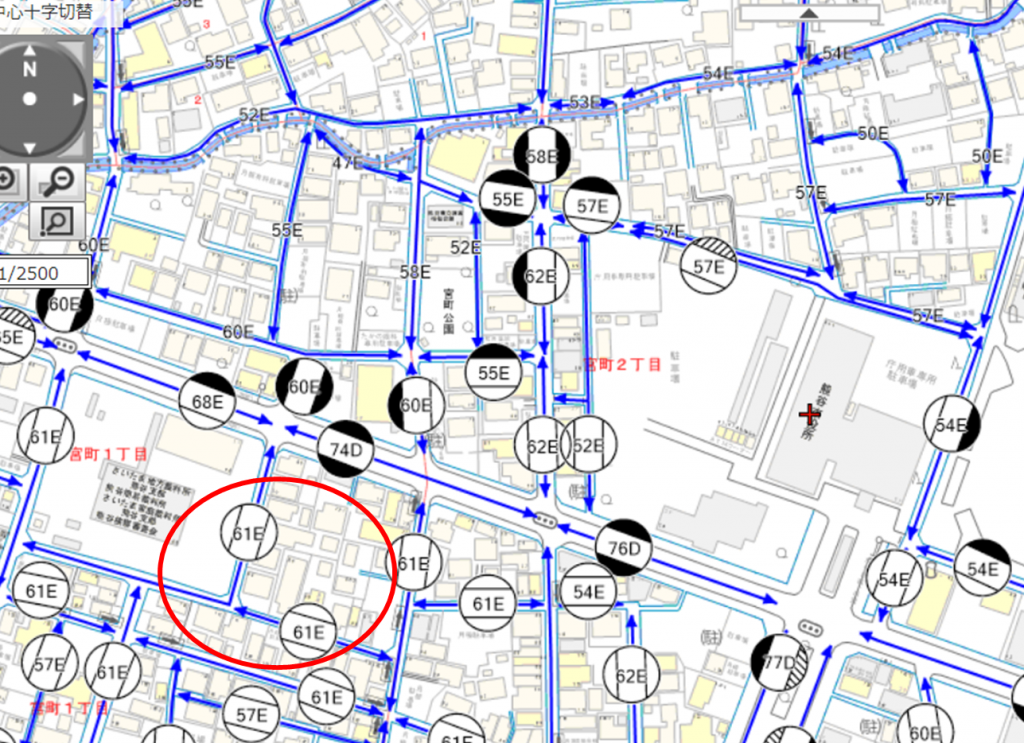

では、どうやって土地の値段を計算するかですが、

1)物件住所

2)土地面積

がわかれば土地の値段は計算できます。

主に使うサイトは「全国地価マップ」です。

https://www.chikamap.jp/chikamap/Portal?mid=216

このサイトの「相続税路線価」をクリックし、住所を入力します。

すると下記のような「数字とローマ字」の表記が出てきます。

物件に面している道路の数字を参考にします。画像の、

「61E」、これはこの道路に面している物件は1㎡=61,000円を指します。

つまり物件の土地面積が200㎡だとしたら、土地の値段は1,220万円となります。

その物件値段が1220万円に近いほど「土地値」の購入が可能になります。

この物件を買えば、投資家や一般の方にも、土地の値段で売却することも

出来ますのでお勧めです。

最悪売れなくても更地(解体費用が1坪[3.3㎡]あたり3万位かかる)にすれば

土地として売ることもできます。解体費用は地域・業者によって変動します。

こうすれば、実質の住宅費を激的に圧縮することができます。

ただ、さがすのに手間がかかります。

探す際は、新聞折込・athome・LIFEFULL・yahoo不動産・

まとめ

収支に対する支出・貯蓄投資割合公開!

→我が家は手取りの42%を貯蓄・投資に回している

具体的な内訳公開

→まとめてかけないのでお読み頂いてもよろしいでしょうか

具体的な節約方法公開

→なぜ節約するのか目標を定めていざ節約!

さらなる改善点(家賃千円台の裏技)

→仮宿を住宅ローン組んで住居費超圧縮!

参考になりましたでしょうか。

ゆでがえるになるな