世の中には、様々な保険商品が存在します。

その中で、2人に1人がかかると言われる「がん」

これに対する保険商品の妥当性について検証してみようと思います。

結論を先に書くと、我が家は解約しました。理由を下記にまとめますね。

まどろっこしい方は動画をどうぞ。

<もくじ>

◯75歳までのがん罹患率は34%

◯先進医療はそもそも使わない可能性大、もしくは300万あれば良い

◯75歳までのがん罹患率は34%

厚生労働省のデータでは、75歳までの累計罹患率は34%です。

とはいえ、これには超早期・早期がんも含まれており、

手術によって完治するケースも含まれています。

メディア等では「がん患者は増え続けている」

と報道もされますが、僕的にはそりゃそうだよ、と言いたくなります。

理由は2つ

・日本の平均年齢が45歳である

・診断技術の向上

特に診断技術の向上はかなり進んできています。

検査だけでも、血液1滴、尿1滴でがんの有無や癌腫まで分かる未来は

すぐそこですし(血液は2020年に出来ます)、

画像診断もAIが既に臨床で活用されています。

この為、がん患者は増え続けています。

◯高額療養費で8万+α実質負担44,400円/月

これはご存知の方は多いのではないでしょうか。

治療費がどんなに高額になっても(先進医療や適応外の項目あり)

支払いは8万円〜9万円にとどまります。

また、治療の支払いが長期なる場合、

特にリウマチやがんの治療となると当てはまることが多いのですが、

4回目の支払いから44,400円が上限となります。

(余談ですが我が家の妻の母親がリウマチ治療で現在44400になっています)

そのため基本的には、一時的に8万円+αが払えない場合や、

入院に付随する食事代や個室代、こういったものが、

どう頑張っても用意できないということであれば医療保険等に入るのも

ありかもしれません。

また、今回のテーマである「がん保険」ですが、

がんと診断された場合、まずは手術等による根治が見込めるかどうか、

術後の化学療法の有無や再発してしまった場合の追加の化学療法代、

これらが自分の蓄財でどうにもできないなら「保険」を

活用すべきかと思います。

では胃癌になった場合で手出しがどのくらいか見てみましょう。

( –胃癌(22日入院)– )

※出典 生命保険文化センター「医療保障ガイド」

医療費総額 240万円位

自己負担額 月をまたいだ場合 17.8万円+食事代2万円

この時点で手出しは20万円程です。

ここに術後集中治療室などから出た後に、静かな環境を望んで

個室を選んだりすると、差額ベッド代として1万×入院日数となります。

ここでは10日個室入院したとして手出し+10万円

実際はここに、見舞い時の交通費や衣類の購入が重なると

さらに支出は増えます。

ざっくり足し算すると、20万+10万+2〜3万=30万前後

が胃癌になった際に手出しする金額として計算できます。

同様に、入院日数の長くなる脳梗塞だと50万ほど、

急性心筋梗塞だと30万ほどかかります。

これらが自身の蓄財でどうしても賄えないなら

保険加入の余地はあると思います。

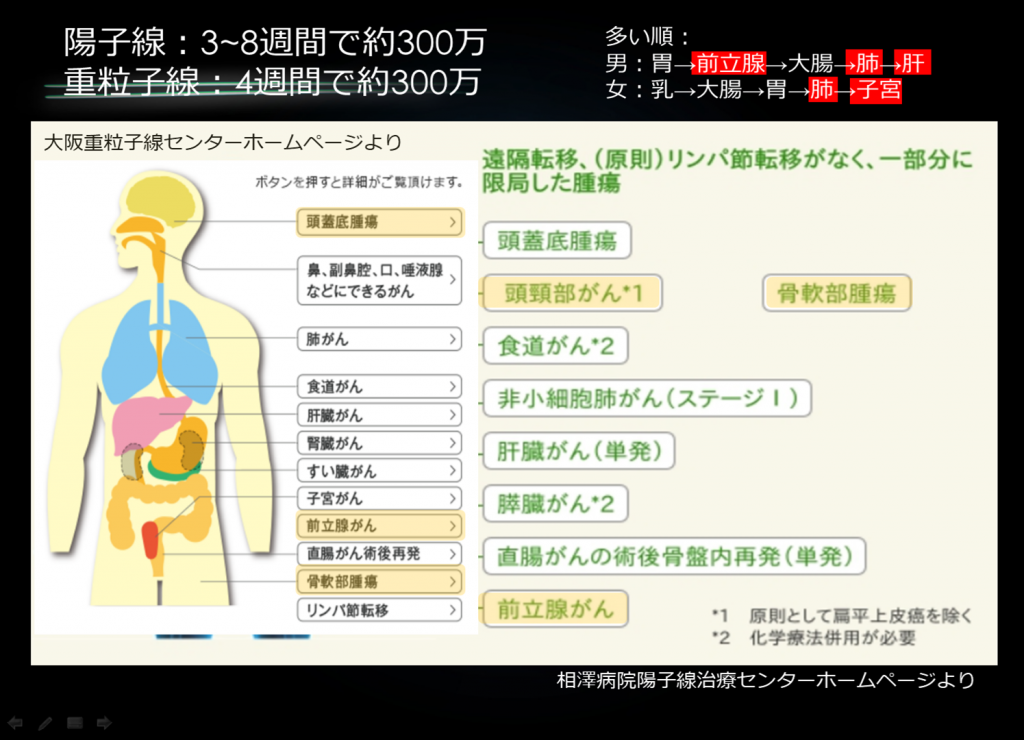

◯先進医療使わない可能性大又は300万あれば良い

そしてよく引き合いに出されるのが「先進医療」となります。

がん保険では必ずと言っていいほど聞く先進医療。

まずは統計的に先進医療である「重粒子線・陽子線」が

どのくらい実施されているか見てみましょう。

厚生労働省のデータだとH28~29に実施された件数が

陽子線2319件+重粒子線1558件=3,877件

「がんの統計’18」によるとがん罹患数は101.4万人

これを陽子線・重粒子線の適応外となる「4期:遠隔転移あり」を除き、

適応可能となる割合が63.7%なので約64.6万人を母数とします。

計算すると、陽子線重粒子線を受けた人の割合は、

受けることができる範囲内で計算しても0.6%

実際は、リンパ節転移が「原則ない」人が受けるので

こう考えた時に、果たして先進医療特約の必要性は

どうなのでしょうか。

動画では詳しくお話ししていますが、

陽子線重粒子線が使えるがん種も限られています。

右上の記載項目が、男女別の罹患ランキングです。

赤で網掛けしているのが、先進医療が使えるがんです。

しかも前立腺がんは高額ながら保険適応なのです。

でも、使用確率1%未満でもやっぱり万が一に備えた場合は、

金融機関でも「先進医療ローン」というものもあります。

ですので、いざという時に「お金が用意できない」という確率は

結構低いものなのではないでしょうか。

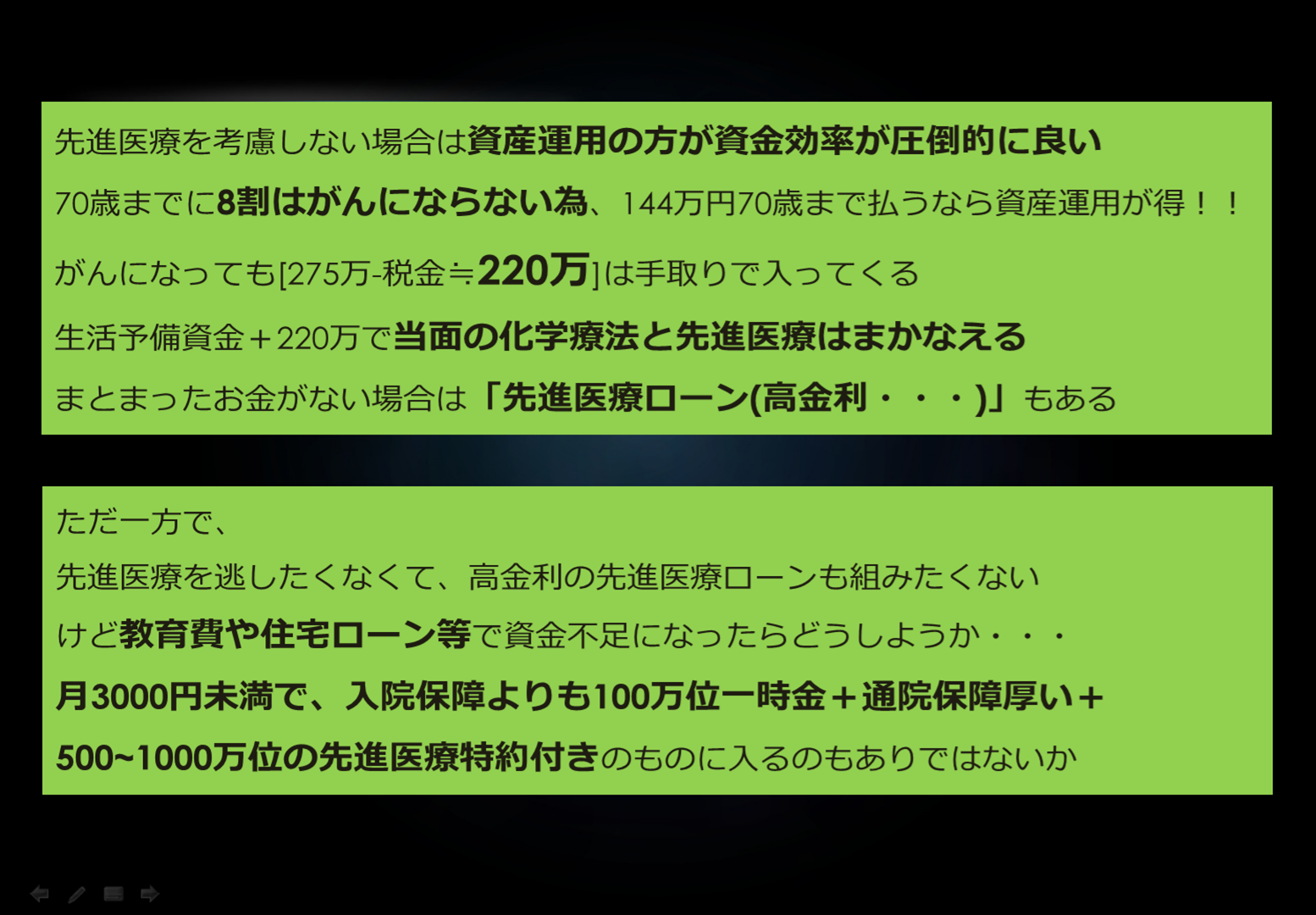

◯がん保険 vs 資産運用

では、がん保険にお金を投入するのが良いか、

資産運用で運用しながら万一の資金を作っておくのが良いか。

結論は当然「資産運用して資金を作っておく」ですね。

これは文字で説明するよりも動画見て頂いた方が伝わると思います。

一応下記画像で結論だけお示しします。

以上、いかがだったでしょうか。

◯75歳までのがん罹患率は34%

◯先進医療はそもそも使わない可能性大、もしくは300万あれば良い

以上の理由から、我が家ではがん保険を解約しました。

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!