今回は、サラリーマンの節税に関して我が家の例も踏まえながらまとめていこうと思います。

もくじ

◦ 我が家のケース

◦ いまからできる事

給与天引きの「所得税」「住民税」

この2つは給料から天引きされているので徴取されている感覚がないものではないでしょうか。この2つですが、計算式は違うものの「課税所得」をもとに計算がされます。

つまり節税のアプローチとしては、「課税所得を低くする」か「課税される税額を減らす」という方法になります。

そして本記事では、以下のように取り扱います。

「課税所得を低くする」アプローチ=所得控除

「課税される税額を減らす」アプローチ=税額控除

「所得控除」と「税額控除」の違いと威力差

よく「控除」という言葉は聞きますが結構分かりにくいと思います。簡単にイメージを掴むために説明すると、控除は私達の味方です。「見かけ上の年収を低くしてくれるもの」で、節税には力強い味方となります。

では、所得控除と税額控除の威力の差ですが基本的には

「所得控除<税額控除」

となります。

所得控除に該当するものは「医療費控除・ふるさと納税の寄付金控除、生命/地震保険料控除」などがあります。

税額控除に該当するものは「外国税額控除・住宅借入金等特別控除・配当控除(総合課税の物のみ)」となります。

税金が大きく減るケース②パターン

このケースに該当するのが、以下のパターンです。

①所得金額が大きく減る

②税額控除が大きくなる

では具体的にはどういう場合なのでしょうか。

①所得金額が大きく減る

→事業所得や不動産所得で例えば「200万円の赤字」がある場合です。こうなると年収600万円でも実質年収400万円とみなされて所得税と住民税が低くなります。というか、一般の方の場合これ以外あるの?という感じです。

②税額控除が大きくなる

→実際は住宅ローン残高1%(3000万なら30万)が控除されるがほとんどだと思います。あとは寄付金「特別」控除(コロナや被災地等への寄付)が数少ないと思いますが該当します。

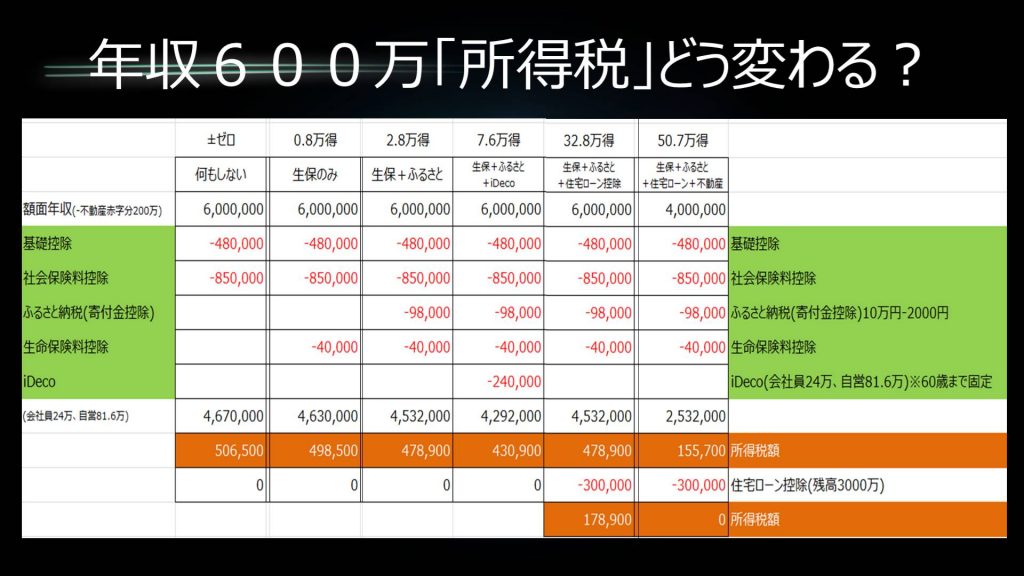

年収600万で色々な節税した場合のシミュレーション

年収600万円だった場合、各ケースにおいて「所得税」がどう変動するかシミュレーションしてみます。各控除等を以下略語を用いて解説します。

(生):生命保険料控除

(ふ):ふるさと納税の寄付金控除

(イ):iDeco

(住):住宅ローン減税

(不):不動産所得の赤字

何もしなくても基礎控除49万円と社会保険料控除85万円(年収により変動)、人によっては配偶者控除が自動的に適用されます。

ではシミュレーションです。

| 何もしない | (生) | (生)(ふ) | (生)(ふ)(イ) | |

| 年収 | 600万 | 600万 | 600万 | 600万 |

| 基礎控除 | 48万 | 48万 | 48万 | 48万 |

| 社会保険料控除 | 85万 | 85万 | 85万 | 85万 |

| 生命保険料控除 | -4万 | -4万 | -4万 | |

| ふるさと納税 | -10万 | -10万 | ||

| iDeco | -24万 | |||

| (課税所得額) | 467万 | 463万 | 453万 | 492万 |

| (所得税) | 50.7万 | 49.9万 | 47.9万 | 43.1万 |

| 所得税変動 | ±ゼロ | ‐0.8万円 | ‐2.8万円 | ‐7.6万円 |

「何もしない」群に比べ、何かしらの控除を使う方が良さそうなのは分かります。iDecoで24万円投資に回す一方で、軽減される税額は約5万円となります。生命保険料控除は4万円控除の一方で、軽減される税額は0.8万円となります。(※iDecoは60歳まで引き出せなくなるので注意)

ですので「控除額 = 軽減される税額」ではないと言う事が分かります。

ではここからは減る税金のインパクトが大きい

①所得金額が大きく減る

②税額控除が大きくなる

を検証してみます。

前提条件は以下とします。

①:不動産所得が物件購入1年目で、200万円赤字計上(減価償却や物件取得費用等々で掛かることも珍しくない額かと)

②:住宅ローン控除で、ローン残高3000万円の1%が税額控除

| 何もしない | (生)(ふ)+(住) | (生)(ふ)+(住)(不) | |

| 年収 | 600万 | 600万 | 600万 |

| 基礎控除 | 48万 | 48万 | 48万 |

| 社会保険料控除 | 85万 | 85万 | 85万 |

| 生命保険料控除 | -4万 | -4万 | |

| ふるさと納税 | -10万 | ||

| 不動産所得 | ‐200万 | ||

| (課税所得額) | 467万 | 463万 | 253万 |

| (所得税) | 50.7万 | 49.9万 | 15.6万 |

| 3000万住宅 ローン | ‐30万 | ‐30万 | |

| (所得税) | 19.9万 | 0 | |

| 所得税変動 | ±ゼロ | ‐32.8円 | ‐50.7万円 |

という感じで、税額控除や不動産所得での赤字による損益通算したケースでは、所得税の減り方がiDecoをやっていないにも関わらず、一段と大きいのが分かるのではないでしょうか。

そして、このシミュレーションで分かるように、普通のサラリーマン生活している場合、保険+iDeco(+住宅ローン減税)が一番効果的な税額軽減の方法となります。

不動産所得でうまいことやれば、これが一番手元に残る現金は多くなりますが・・・その方法はまた別の機会にしたいと思います。

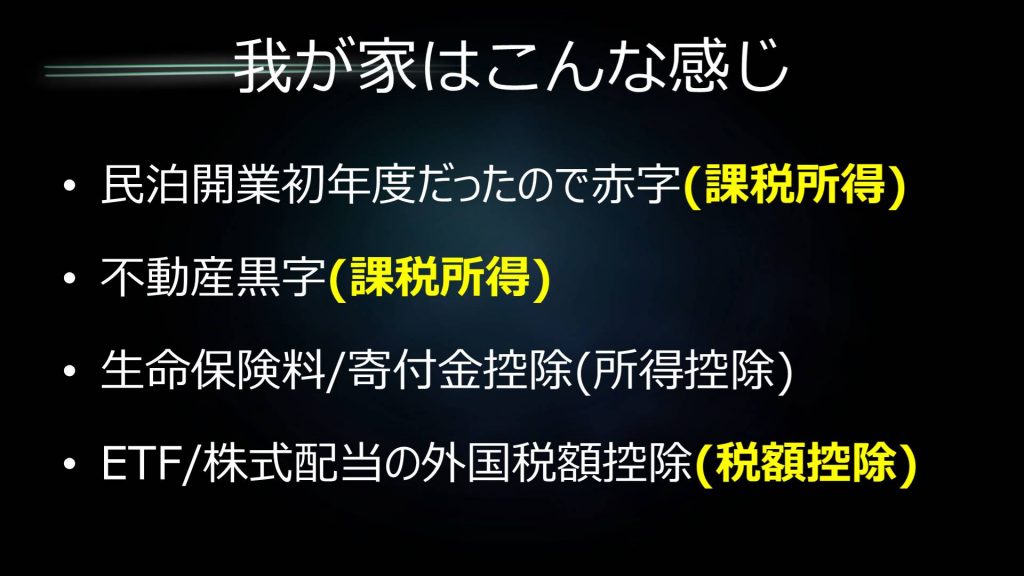

我が家のケース

最後に、我が家のケースを紹介します。

サラリーマンですが副業の「事業所得」と「不動産所得」があるので、損益通算で見かけ上の年収が低くなります。(事業所得の民泊が開業初年度+コロナ直撃のため赤字計上・・・)

低くなった分、確定申告で税金の還付と住民税の軽減、という形になるかと思います。おそらくですが、税金の還付が10万位で住民税は月額1万位軽減という形になる可能性が高いです。

また、生命保険は掛け捨てしかないですし、米国株とETFの配当に係る外国税額控除もまあ大した額ではないです。

あと我が家の場合は、妻の母のリウマチ治療費で年間27万仕送りしているので、その分の医療費控除を受けることができます。(youtubeでは言い忘れてますね・・・)

意外にも、親の医療費を仕送りしていれば医療費控除に計上していいんですよね。知らない方はやっておいた方が良いですよ。

いまからできる事

では、合法的に節税をする上での今すぐできる事をまとめたいと思います。生命保険料控除や配偶者控除などは会社の年末調整で、住宅ローン減税は初年度確定申告後自動適用なので省きます。

・親の医療費払っていれば領収書回収

・iDecoの検討+証券口座開設

(+事業用不動産の検討)(+ふるさと納税限度額まで使い切る)

少ない!!と思われるかもしれませんが、サラリーマンである以上できる事って想像以上にすくないんです。

(※ふるさと納税は「節税」ではありません。結果的に手出し2000円で各地の名産品を購入しているだけです。)

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!