youtubeやブログでも何回か取り上げている内容です。2021年は介護保険料が上がりますので今一度記事に起こしたいと思います。

油断していると「手元に残るお金」は確実に減少していきます。明言しても良いです。

もくじ

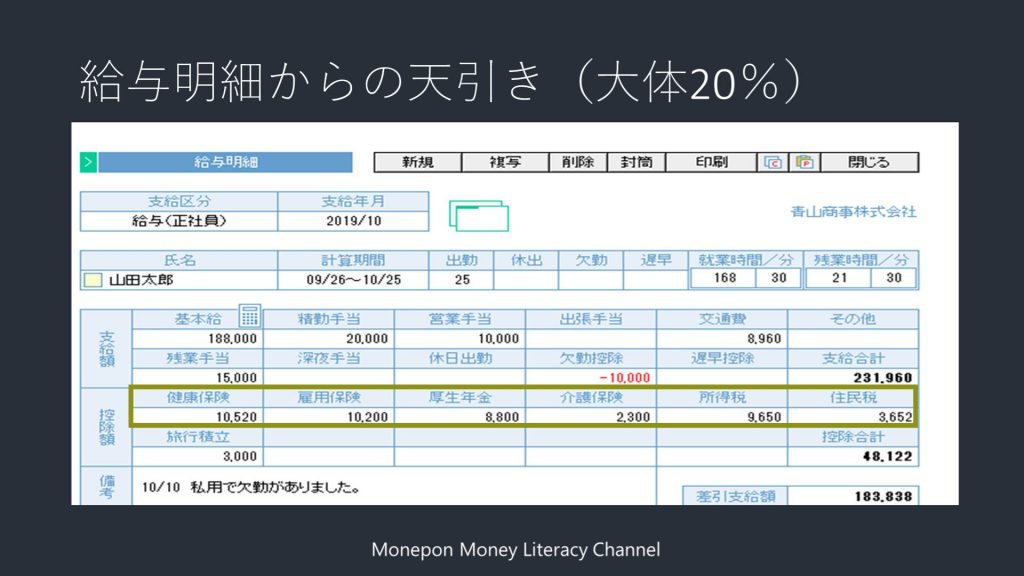

給与明細から何が天引きされている?

こちらの画像の例をご覧いただくと「あーそれそれ」となるのではないでしょうか。おおよそ額面給与から「20%」が天引きされています。

厚生年金/健康/介護保険料と所得/住民税です。この例ではやたらと雇用保険料が多いですが、あくまで例と言う事で。

この給与からの天引きは「保険料」と「税金」に大別することができます。ちなみに後述しますが、この2つでサラリーマンがコントロールできる余地があるのは「税金」のみです。

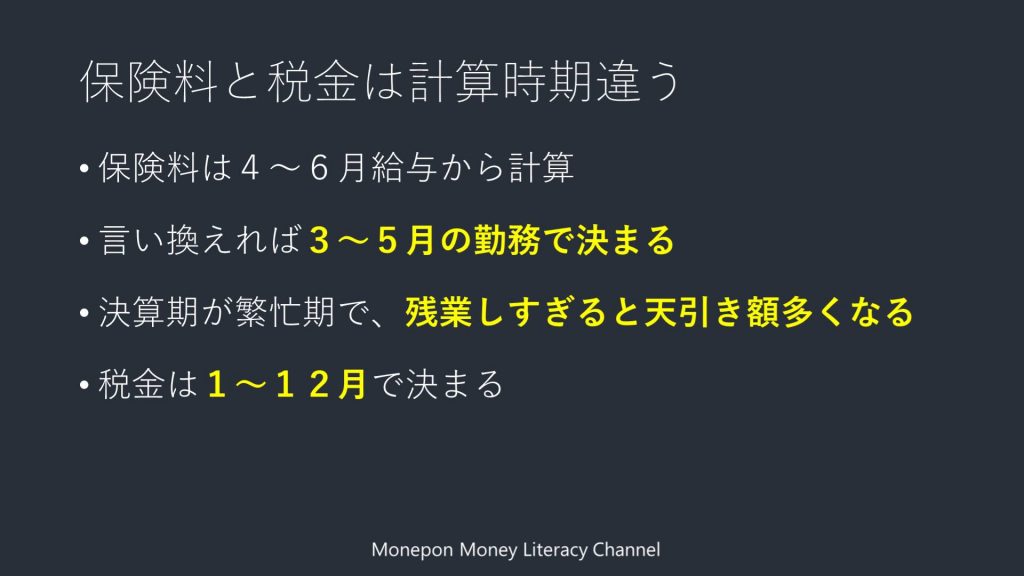

保険料はと税金額が決まるタイミング

知識として知っておいた方が良いのは、厚生年金保険料の決まる時期です。4~6月の給与支給額をもとに計算されます。

その為、3月が繁忙期で残業が多くなる方は、必然的に厚生年金保険料が高くなります。とはいえ結局年末調整で蹴っては来るのですが、目の前の手取り額が減るのはあまり宜しくはありませんよね。

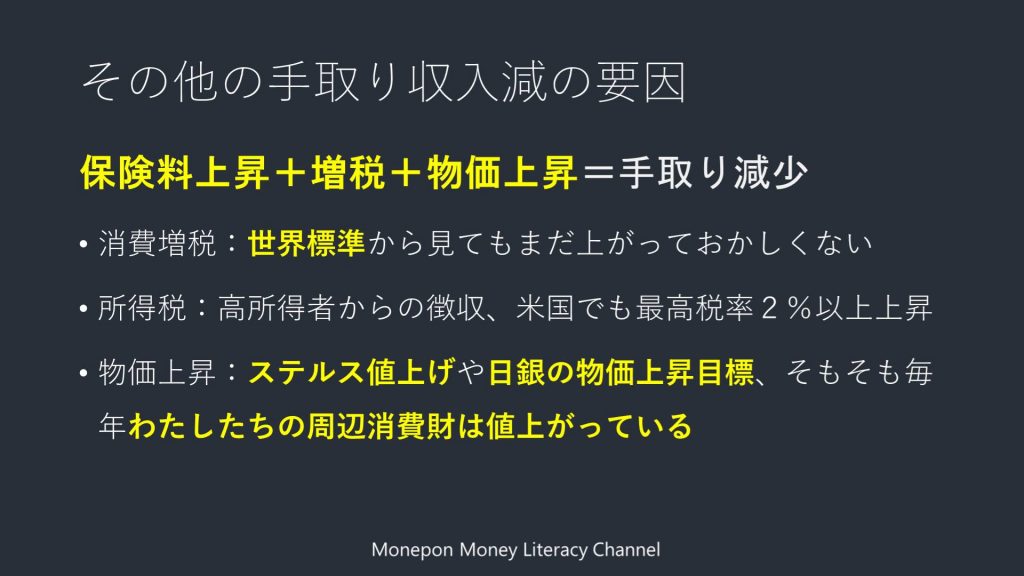

手元資金減少=保険料上昇+増税+物価上昇

手元に残る資金は、ただぼーっとしていたら減っていきます。

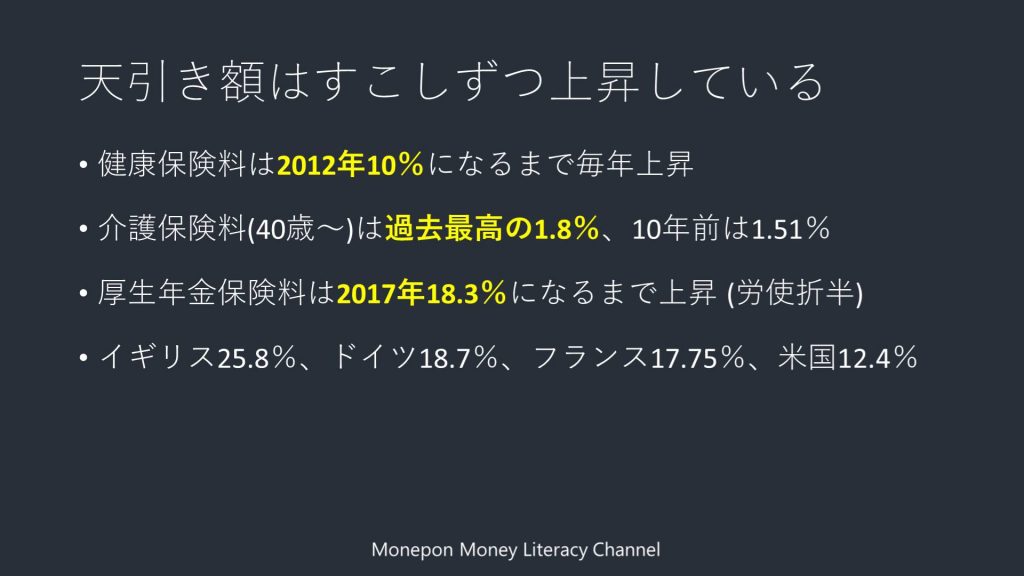

天引きされる保険料は、健康保険料と厚生年金保険料は数年前から一定のまま上昇していませんでしたが、それまではずっと上昇していました。

一方で、40歳から強制徴収される介護保険料は今年また上昇し、1.8%となりました。長期的に見て、医療費や介護費は右肩上がりなのは目に見えていますよね。であれば、今後も緩やかに上昇することは明白です。

次に「税金」を見てみましょう。

給与からの天引きとしての「所得税・住民税」は所得に応じて課税されますが、実は高所得者に不利な改定が行われています。

控除の減少や、児童手当の減額などです。

また、自覚しずらいですが2つの手元に残る資金減少の要因があります。

それは①消費税増税、と②物価の上昇、です。消費税は過去の歴史や世界標準から見てまだ上がる可能性は高いです。中国やフィリピンは13~15%あります。

また別記事にまとめていますが、私たちの身の回りの消費財は確実に値上がりしています。かつ、値段は変わらないが、中身が減っていたりする「ステルス値上げ」もあったりしますので、中長期的に手も手元に残る資金は確実に減ることは容易に想像がつくのではないでしょうか。

対策3選(税金/物価上昇対策)

天引き額として、「保険料」「税金」が中長期的に上昇。

消費増税や、物価上昇によって出ていくお金が増え手元に残る資金が減る。

これに対して、出来る対策は限られますが3つご紹介します。

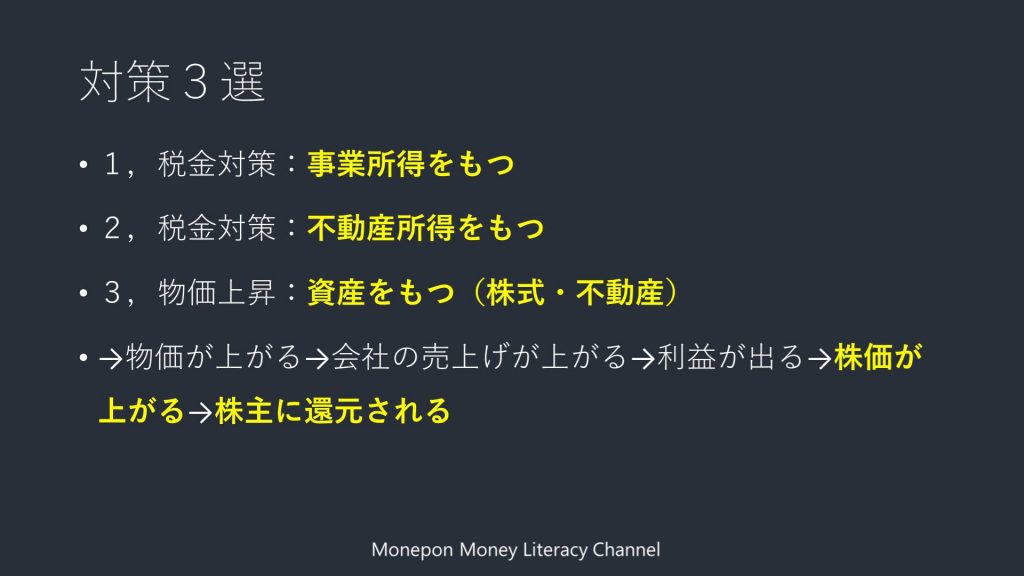

1)税金対策:事業所得を持つ

2)税金対策:不動産所得をもつ

3)物価上昇対策:資産を持つ(株式や不動産)

一番ハードルが低いのは3)となります。事業所得を持つことで経費計上出来たり、場合によっては給与所得と損益通算できる場合がある為です。

不動産所得も、減価償却などで給与所得を減額できますので税金対策になります。が、ハードルは少々高いのかなと思います。

一方で、「資産をもつ」であれば株式連動型の投資信託やETF、もしくは個別株などを所有することでも物価上昇に耐えることができます。

そのカラクリですが、「物価が上がる→会社の売上げが上がる→利益が出る→株価が上がる→株主に還元される」という流れができますので、物価上昇と共に資産は増えていきます。

※動画では言い忘れていますが、米ドルのような基軸通貨を持つことも物価上昇対策になりえます。

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!