年収500万円で4000万円の住宅ローン、あなたはどう思いますか?よく「年収の8倍まで借りられる」なんてお話もあるかと思います。

今回は実際の事例をもとに実際のところ大丈夫なのか、「ローン支払い」以外の費用は何がかかるのか、まとめていきたいと思います。

もくじ

※動画は5月7日公開予定

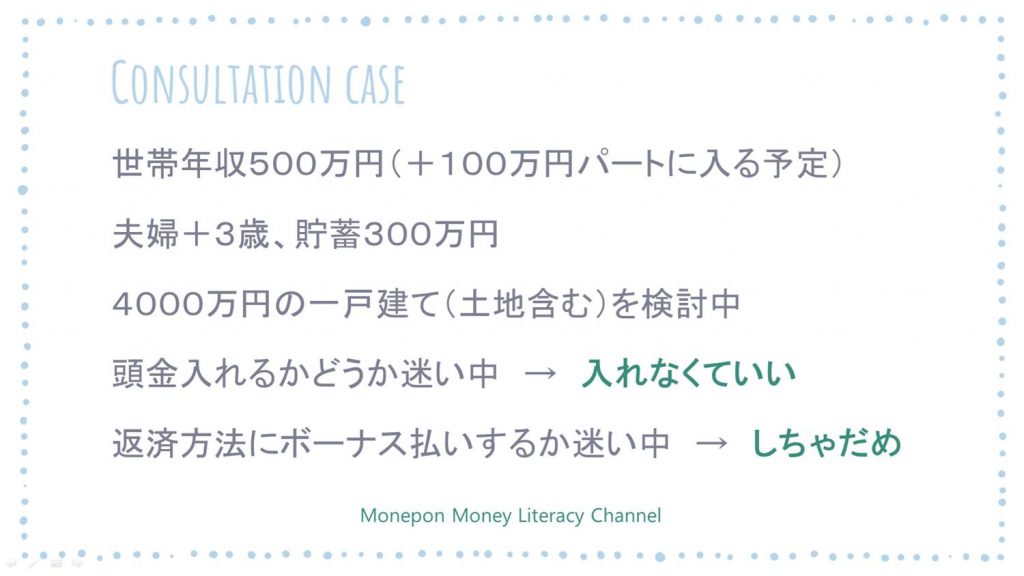

相談事例(世帯年収500万 家族3人 子3歳)

実際にある相談事例ですが、世帯年収500万円(+100万円パートに入る予定)の家庭で夫婦+3歳子で貯蓄300万円。4000万円の一戸建て(土地含む)を検討中しているところです。(細かい数値は丸めています)

ちなみに、先に結論を言うと「住居費月15万円」払っても大丈夫ならOKです。

さて、以下のような質問ありましたが即答です。

1,頭金入れるかどうか迷い中 → 入れなくていい

2,返済方法ボーナス払いするか迷い中 → しちゃだめ

頭金に関してはケースバイケースですが、基本頭金なしで借りられるのであればフルローンで借りる方が良いと私は考えています。ただし、頭金を「運用する」という前提がつきます。

(読み飛ばしてOK)小難しい話かもしれませんが、この借入額だと頭金100万円いれて「月3000円支払いが安く(=35年間で126万円)」なり、金利の最終差額は18万円で合計144万円となります。頭金を「運用しない」のであれば、オトクに映るような気がします。

ただ運用する選択をすることで、144万円を凌駕することはそう難しくありません。100万円を年利3%運用し35年間放置すると+172万円となります。加えて「いつでも引き出せる」「35年後もっと運用して増やすこともできる」と、選択肢が増えます。

年利3%の運用は決して難しくありません。なぜなら、世界はこの200年ずっと7%ずつ成長しているからです。

(この観点から、繰上返済もおススメしたくありません。ただしあくまで「運用する」という前提であればです)

さて、小難しい話はここまでにして、もう1つの「ボーナス払い」に関してですが「しないことを強く勧めます」。ボーナスを当てにするのが危険なのは、今回のコロナで痛感した方も多いのではないでしょうか。

ボーナスが出ないと「家計が破綻」します。と、すぐに破綻はしないでしょうが大変厳しい状況になることは容易に想像できますよね。

世帯収入と購入額の平均値とは(国土交通省)

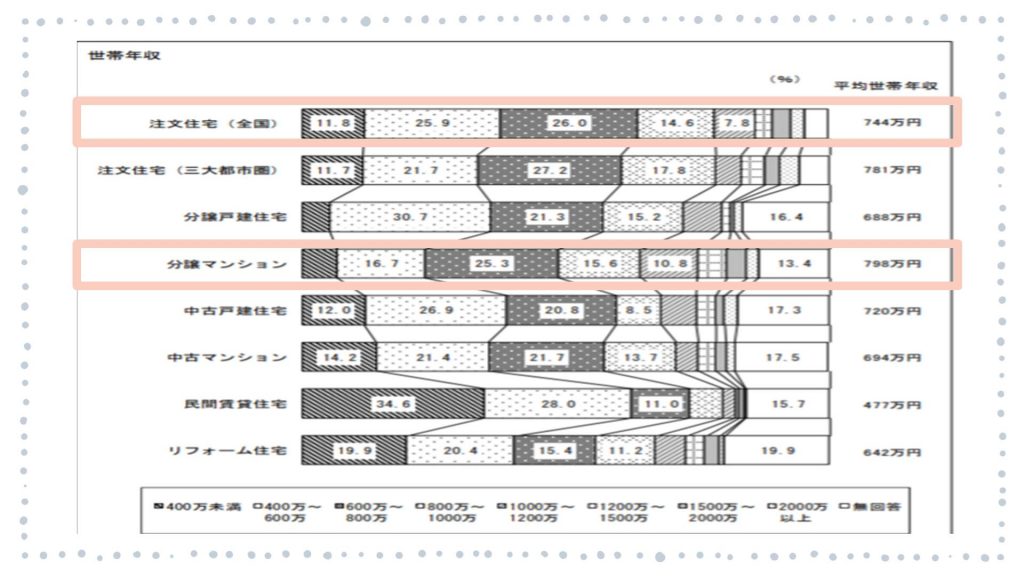

では、国土交通省の出している「令和元年度:住宅市場動向調査」での年収と借入額の平均値を見てみようと思います。

平均世帯年収は

「注文住宅:744万円」、「分譲マンション:798万円」

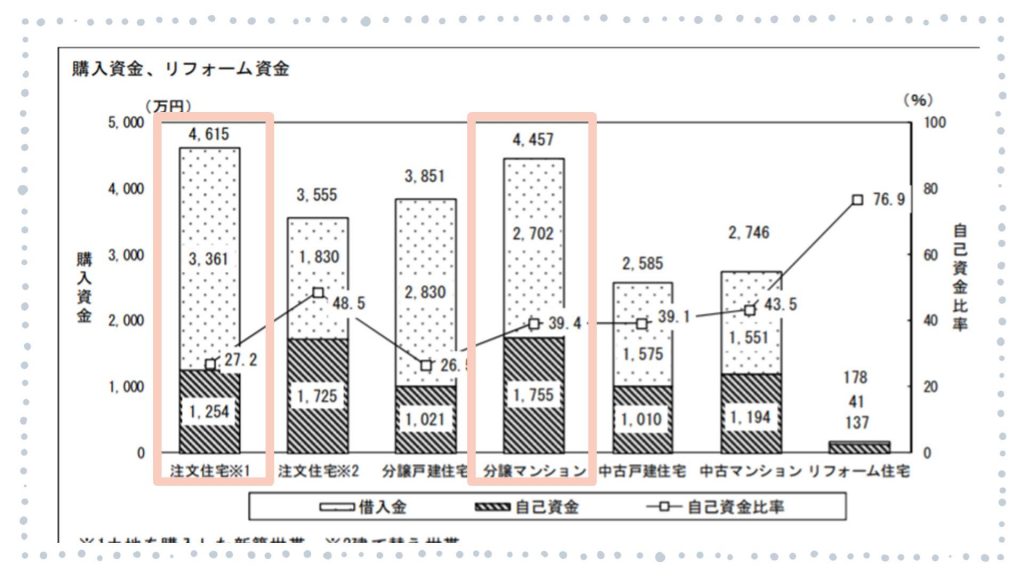

購入資金は

「注文住宅:4,615万円」「分譲マンション:4,457万円」

詳しくは以下の画像をご覧ください。

正直「高すぎないですか?」と思いました。多分平均値を挙げている世帯がいるのだと思いますが。

一方で、「世帯年収800万」は割と該当の方は多いかもしれません。夫婦ともに年収400万円であれば届くがくですし、私の周りにも多くいらっしゃいます。(保育園通いであれば大抵「共働き」なので)

個人的に驚くのは頭金の平均額がどの建物でも「1,000万円」を超えているところです。まじか・・・と思いました。

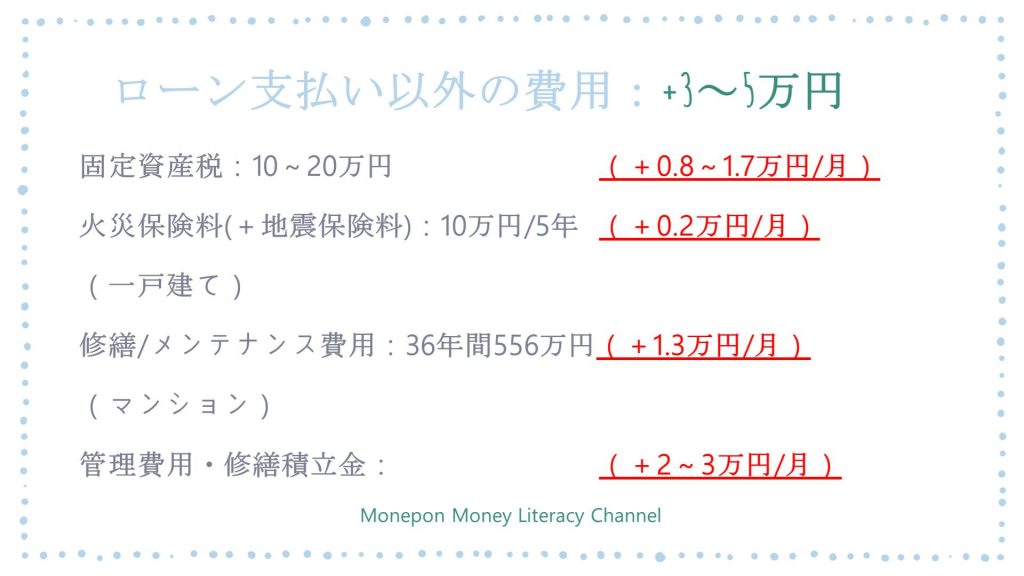

月々支払い以外にかかる費用+3~5万円!?

今回の事例では「4000万円の住宅ローン」を組む予定だったかと思います。この金額を「金利1%35年」で組んだ場合、毎月の支払額は「11.3万円」になります。

年収500万円の手取り額からして、すでにローン支払いが大きすぎる気がしますが、本項では「これ以外にかかる費用が3~5万円ある」という話をまとめます。

内訳は画像に示した通りですがもう少し詳しくまとめると以下となります。

| かかる費用項目 | かかる費用 | 月額に割り直し |

| 固定資産税 | 10~20万/年 | 0.8~1.7万/月 |

| 火災+地震保険料 | 10~20万/5年 | 0.2~0.3万/月 |

| (一戸建て)修繕メンテ費 | 556万/36年間 | 1.3万/月 |

| (マンション)管理修繕費 | ー | 2~3万/月 |

| 累計 | 2.3~5万円 |

※火災保険料は地震保険付帯有無、地域のハザードマップ、木造か鉄筋コンクリートか等でかなり変動します。今回は地震保険付帯で計算しています。※マンションの「管理費用」「修繕積立金」は建物によってはエグイ額がかかってきますので要注意です。

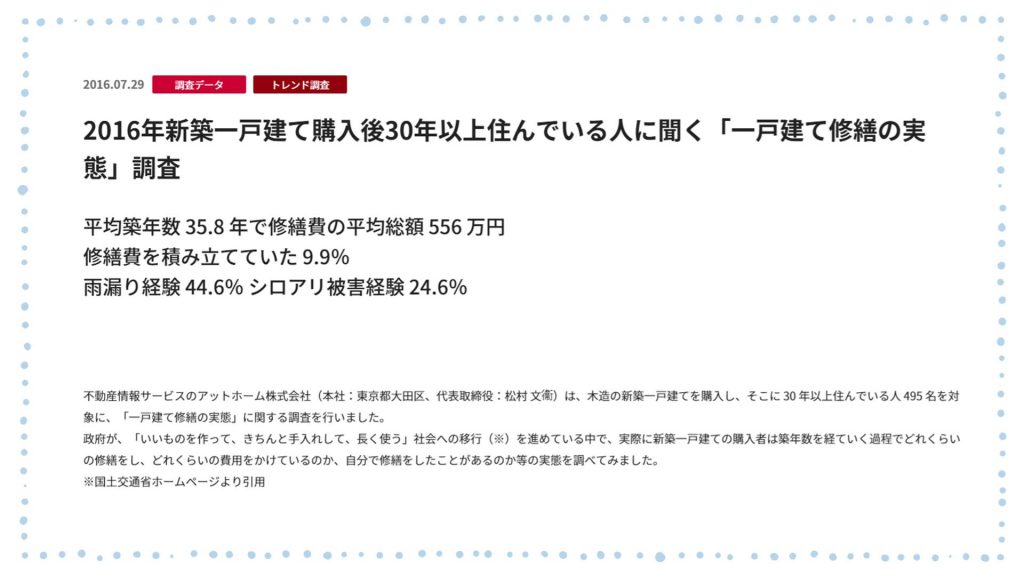

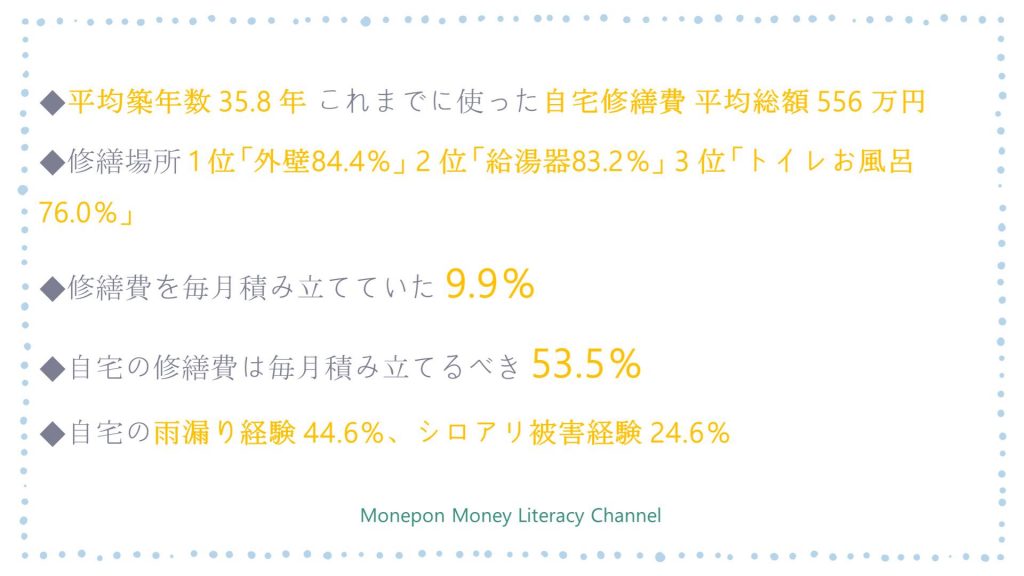

今回、一戸建ての「修繕費・メンテナンス費」は以下アットホームの調査を参考にしました。(画像クリックでアットホームのWebページに飛びます)

修繕の積立は10人に1人しかやっていないところを見ると、多くの方が後になって「こんな費用がかかるのか・・・」となっている状況が想像できますよね。

さて以上を踏まえて今回のケースですが、4000万円の住宅ローンで「11.3万円」+「3万円」≒「15万円」を毎月支払っても大丈夫であれば良いと思います。(月15万円ってものすごい金額ですよね。うちの家賃の3倍あります・・・)

果たして、年収500万円世帯の家計に、この15万円がどの位のインパクトがあるか、次でまとめたいと思います。

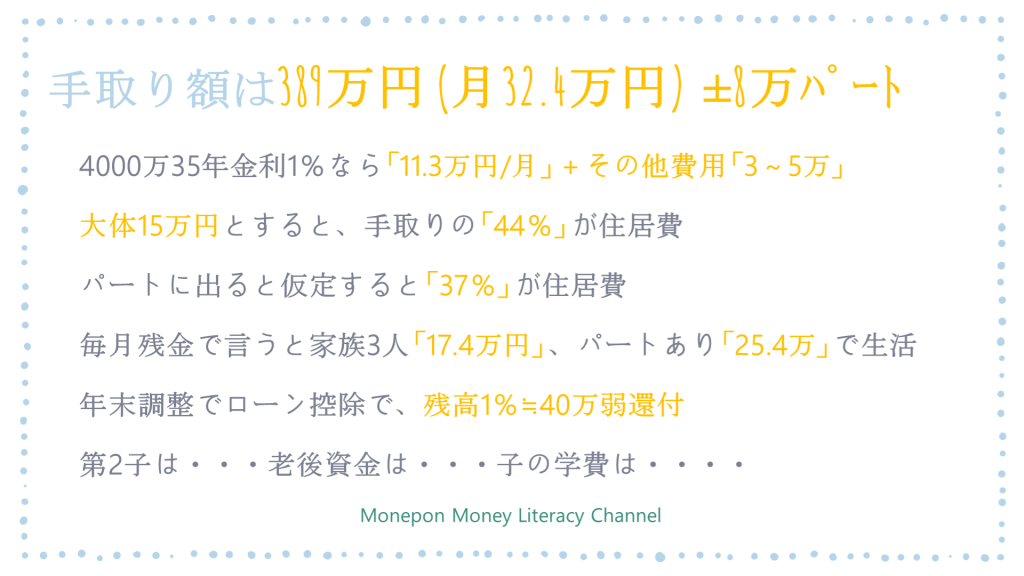

年収の8倍は限界ギリギリ・・・アウトゾーン

よく「年収の8倍」と言われますが今回のケースではどうでしょうか。年収500万円の手取りは389万円です。なんと驚きの「44%」が住居費となる計算です。配偶者がパートに出ても「37%」が住居費となります。

あまり参考にはなりませんが「25%」くらいが妥当な線ですのでかなり負担が重いことが分かります。

毎月の残金で言うと家族3人で住居費以外に「17.4万円」まで、パートありなら「25.4万」で生活する必要があります。お子さんが3歳なので、小学校から高校までは公立なら3~4万円/月が最低でもかかってきます。

あとは家計との相談になりますね。決して「頑張れば何とかなる」という感じであれば、購入しない方が良いです。あとで後悔しますし、ローン返済のために働くのはしんどいですよね。

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!

住宅ローンはもう少し、具体的には2500~3000万円未満くらいにしてもよいのではないかなぁ、と個人的にはかんがえます。