ついに我が家でも自分の家を購入することになりました。

マイホームはよく「負債」とも言われます。そしてまあ、おおむね合っています。けれど購入に踏み切りました。この1カ月強の間、その件にリソースを割きまくりすぎてブログの更新が止まっていました。

ひと段落したので、通常のブログに「マイホーム購入の軌跡」もつづっていこうと思います。ひたすら「損しない為に」自身の金融知識を総動員し、かつ調査しまくった内容を凝縮してまとめます。

これからマイホームを考える方の参考になれば嬉しいです。

もくじ

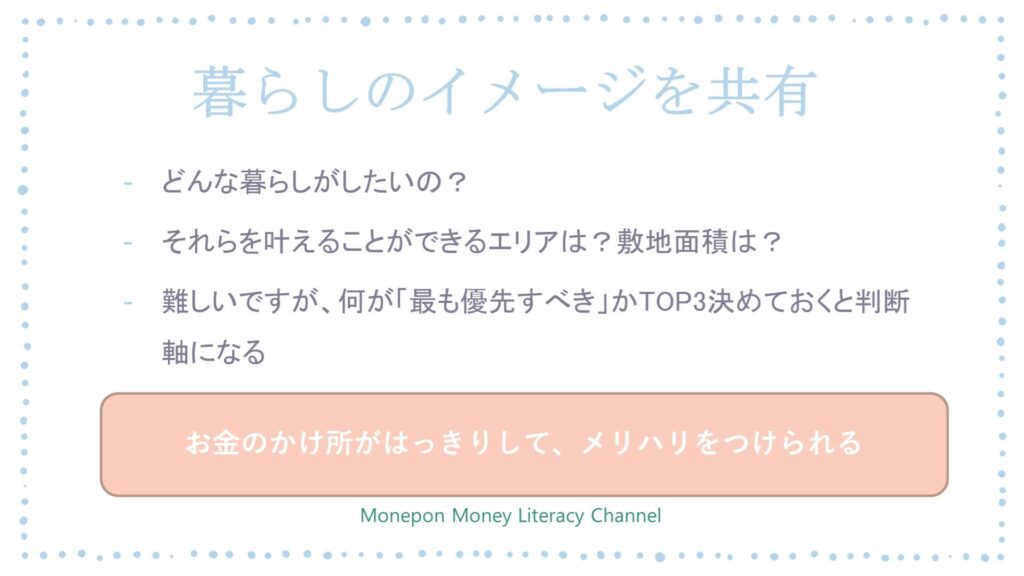

まずは暮らしのイメージを夫婦間で共有

これはBESSの営業の方から教えて頂いたのですが「家を建てたその先」を事前に考えておくというものです。

自分達は建てた家で「どんな暮らし」がしたいのか、そこから逆算し、望む暮らしを叶えるためにの「エリア」「敷地や床面積(要は広さ)」を決めていくというものです。

結局、「なぜ今家を建てようとしているのか」を深堀しておくことで「自分たちが大事にしていること」=「お金のかけ所」をある程度はっきりさせておくというものです。

何かに迷った時に「立ち返る」ものを決めておくんです。我が家の場合は、以下のようなものでした。

‐1位:景観が良く、ひらけている

‐2位:家庭菜園をしながら生活を楽しみたい

我が家ででは「子ども優先では考えない」ことにしました。子どもがおそらく巣立つのがあと15年、夫婦2人で暮らす期間はその後30~50年(人生100年時代とすると)となります。であれば、夫婦2人の生活を重視した家にする方が合理的だと考えるわけです。

どこに頼むか検討⇒我が家はBESSログハウス

実は我が家は、ざっと3~4年前からBESSのG-LOGというモデルを建てたいとなと思っていました。LOGWAY会員が発足した当時から会員になるくらいにはG-LOGというモデルにあこがれていましたね。

(LOGWAY会員は年会費1万円ですが、建物割引や購入時に今までの年会費+アルファをキャッシュバックしてくれるので加入したという背景もあります)

通常であれば、住宅展示場や建売、工務店への注文住宅など様々な希望があると思います。前項で述べたように「何を大事にしているかの優先順位」がある程度はっきりしていれば、かなり選びやすいんじゃないかなと思います。

今回私たちは、期間限定の「G-LOGイスカⅡ」というモデルで契約をしました。このモデルは通常のG-LOGよりもざっと200万円位安価なモデルで、我が家の予算計画には非常にピッタリなモデルでした。

その他「薪ストーブ」を入れてゆらゆら揺れる炎をながめながら、お酒片手にリラックスしていたいという想いなど、まあ選んだ理由を上げればきりがないです。

もちろん、ログハウスや薪ストーブは手間も費用もかかりますが、全て試算済みの納得済みでの契約です。

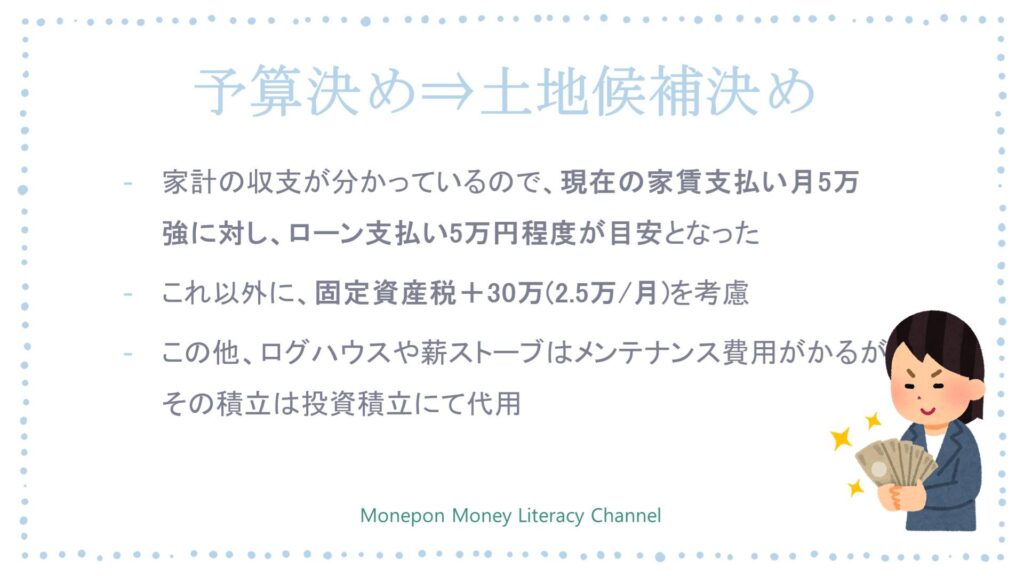

予算決め⇒土地候補決め

「思い描く暮らしのイメージ」を決めて、どの住宅メーカーにするか決めて、次にFPの本領発揮「予算決め=借入額の仮決定」です。

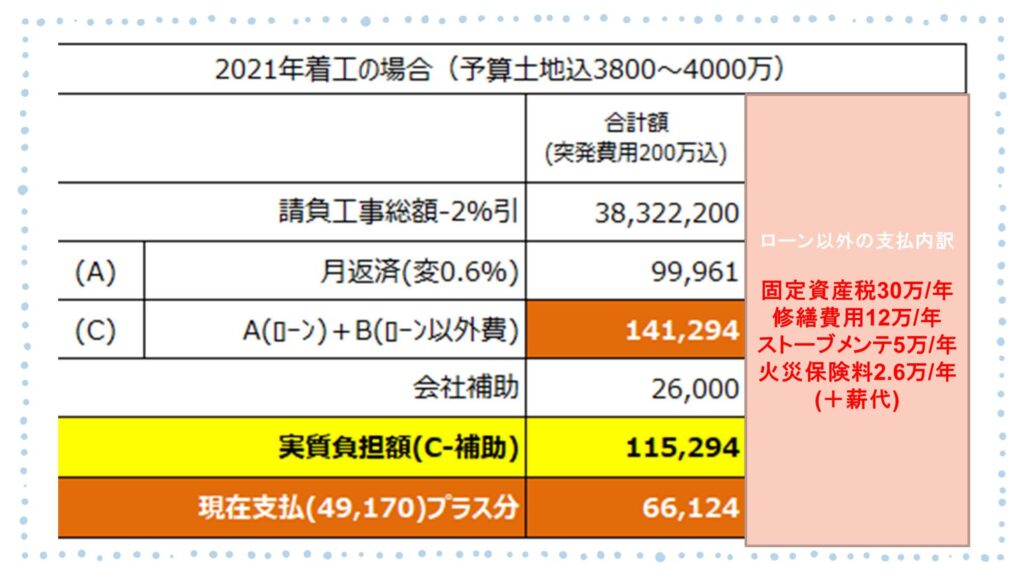

予算の決め方はさまざまですが、我が家は「現在の家賃支払いからの許容額」で決めてみました。現在の家賃は約5万円です。結論、ここに+6~7万くらいを許容値として設定し、そこから逆算し3800~4000万位を予算として設定しました。

設定根拠はなかなか難しいですが、自分でキャッシュフロー表を作成しはじき出した数字でもあります。参考までに以下を参照ください。

我が家の場合、私の所属する会社の「住宅補助2.6万」があるので思い切った予算設定にもなっています。もちろん60歳退職時~70歳完済までの間に負担が増えることも想定済みです。

別の記事で触れますが、我が家は「変動金利」を選択します。予算立てでは「0.6%」にて計算しました。

また、「ローン以外の費用」としては以下の記事を参照頂きたいのですが、「固定資産税」や「火災保険」「住宅修繕費用用の積立」「薪ストーブメンテ費用」を考慮しています。

その結果、ざっくり「+6~7万/月」の負担増になることが分かりました。まあ、13年間の住宅ローン減税と固定資産税3年間半額、住宅修繕の積立は資産運用に回せばよかったり、と実際のお金の収支はもうちょい楽であるとは思いますが厳しめ位で丁度よいと考えました。

理由は「どうせ予算オーバーするから」です。

一旦は4000万が予算上限ということを、BESSさんにお伝えしそれに合わせたモデル・予算組みをして頂きました。試算結果を見れば、土地にかけられる予算もおのずと見えてくるわけです。(予算計画書の内容はまた別の項で触れたいと思います)

我が家の場合、予算4000万で行った場合、土地にかけられる費用は800万くらいと言う事になりました。うーん、ログハウスが高価なので、地方でなければ土地見つからないですよね・・・あとは探し方次第ですね。

オマケですが、土地選びの際には「土地優先」なのか「建物優先」なのか、はたまた両方かを考えに入れておくと良いです。

迷った時に、「立地」もしくは「この建物に住むこと」どちらが自分達の思い描く生活に近しいのかを考え、何を優先し何を妥協するか選びやすくなります。

我が家の場合は欲張りなので「両方」なのですが、どちらかといえば土地優先だったかのかなと思います。最終的な決め手は「ログハウスから見える景観」と「予算」でしたので。

事前審査へ

と言う事で、「暮らしのイメージ」を共有し、「予算」を決め、さあ事前審査を出そう、としてもまだ一手足りないのです。「建築候補地」が必要なのです。もちろん銀行によってはざっくりで良いところもあれば、販売図面がないと事前審査が進まない所もあります。

これ意外でした。

地銀とかは大体の候補地住所が分かっていればOKでしたが、ネット銀行系は候補地の住所を入れたり、販売図面を要求されたので、土地の予算感がわかった段階で「土地探し」が必要でした。(土地探しはまた別の項でご紹介しますね。ちなみに我が家は契約の半年前からコツコツと土地探しだけはしていました)

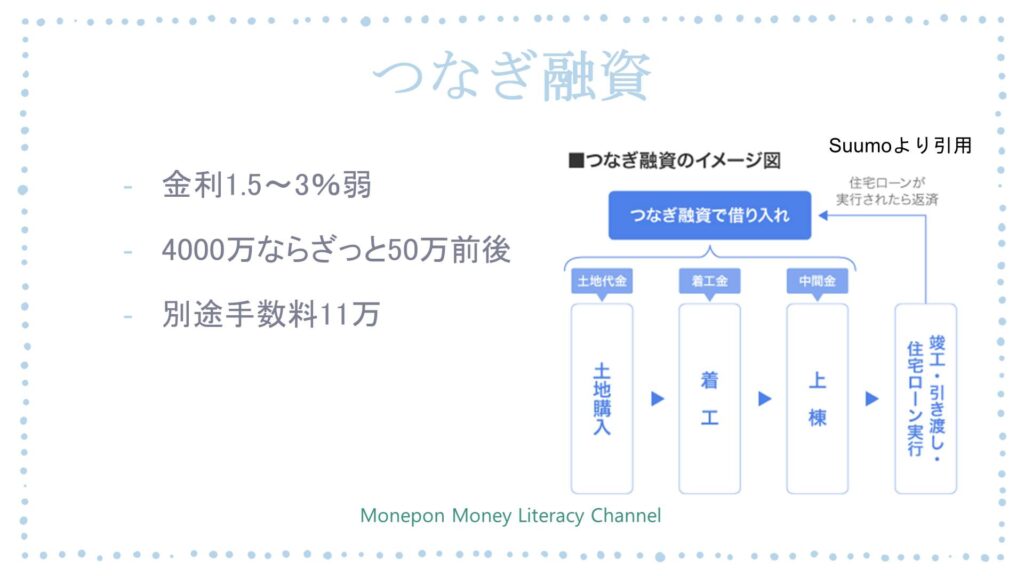

あと、これも知らなかったな~と思ったのですが「つなぎ融資」がBESSさん(ほかの住宅メーカーも同様と思います)には必要だったことです。

上記画像で図解してありますが、BESSさんはつなぎ融資の回数が「3回」ありました。この3回が曲者で、例えばイオン銀行は「2回まで」だったり、変動金利0.375%というダントツで安いみずほ銀行(2021年10月現在)ではつなぎ融資自体やっていなかったりと、案外ハードルがあります。

そして、つなぎ融資自体が結構費用がかかるんだな・・・と言う事ですね。そもそも事務手数料にどこの銀行も「11万」かかります。加えて、金利が「1.5~3%弱」かかり、借入が4000万位だと「50~60万」かかります。そしてこの費用を住宅ローンに組み込める銀行、組み込めない銀行もあるわけです。

つまり貯蓄ゼロだとシンドイということですね。

と、そんなこんなあり事前審査をスタートさせました。このお話はまた次回に。

今回お伝えしたかった内容は、

①暮らしのイメージを夫婦間で共有し、実現できる物件を探す

②現在の家賃・家計収支から許容額を決め、そこから全体予算を逆算する

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amazon初期設定が何故か「1万円」なのでご注意ください!