ブラックリストに登録されると「住宅ローン」が組みにくくなるという話を聞きますよね?ではブラックリストに載ってしまう条件とは何があるのかをまとめていきたいと思います。

もくじ

信用情報は意外と簡単に確認できる

個人の信用情報は意外と簡単に調べることができます。

主には「CIC:Credit information Center」「JICC:日本信用情報機構」などにて有料で自分自身の信用情報を参照することができます。

上記画像は「CIC」のものです。参照にあたっては上記の画像の順序で申請するのですが、若干手順多めですね。

GoogleChromeではアクセスできなかったり、「0570」の電話番号に1回かけて「受付番号」を発行しないといけなかったり、21時45分以降は参照できなかったり、といい感じに融通は聞きませんが、10分少々で参照することができます。

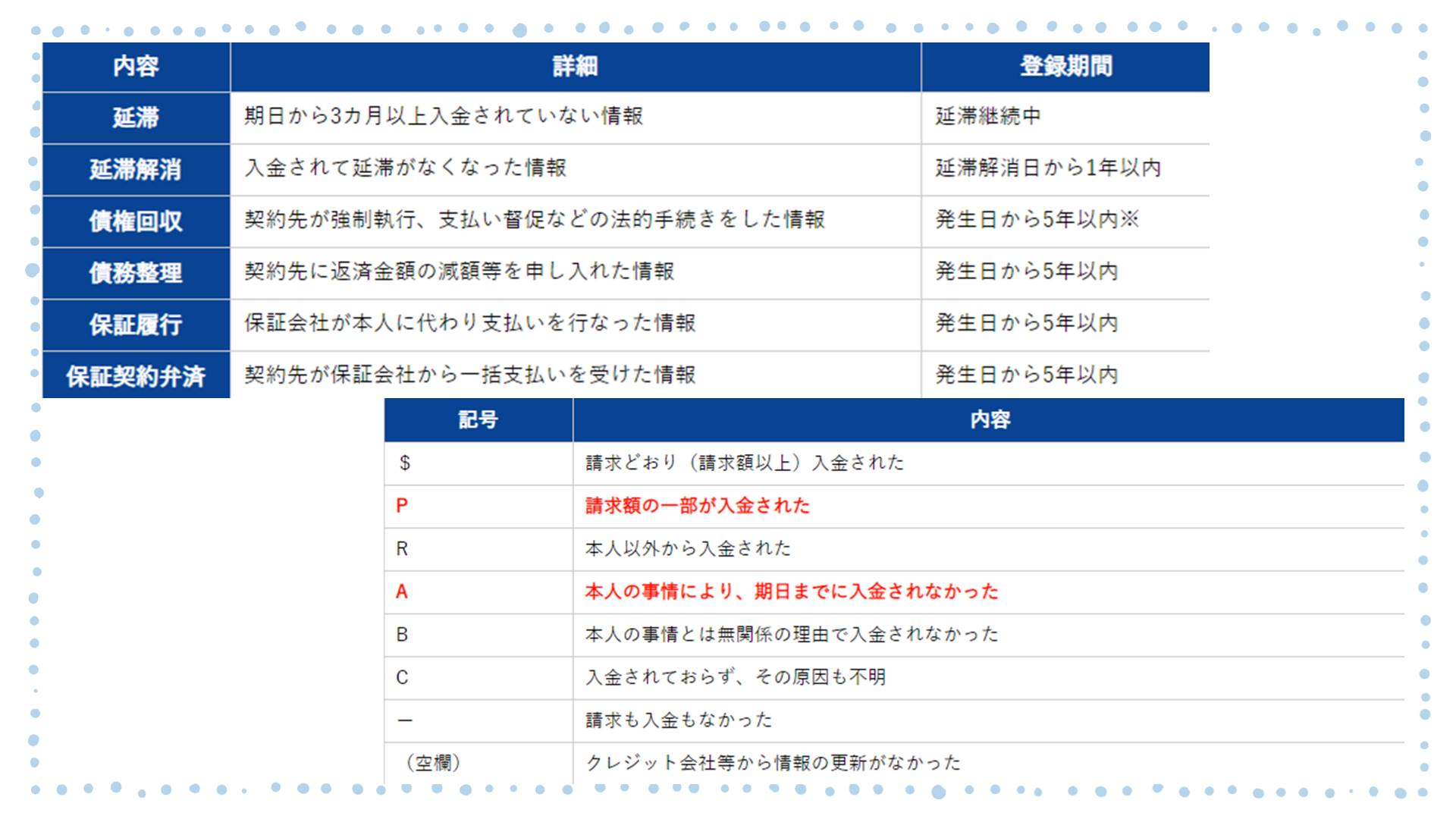

信用情報に登録されている内容はこれ

登録される内容は、「延滞(3か月以上)」「延滞解消」「債権回収」「債務整理」などなど、分かりやすいのは「延滞」でしょうか。

3か月以上の延滞になるとしっかり明記されます。これが刻まれてしまうと結構大変です。クレジットカードが作れなくなったり、住宅ローンが組めなくなったりと苦労が増えてしまいます。

また、「延滞(3カ月以上)」なら3カ月未満なら大丈夫かというとそんなことはありません。

きっちり毎月「支払が行われているか」が記号で管理されています。「$」「P」「A」などが付記されるわけです。「$」が優等生、期日通り払われている証です。

それ以外は「P:請求額の一部が入金された」や「A:本人の事情により期日までに入金されなかった」といった具合になります。

しっかり期日を守っておきましょう。この積み重ねが「信用力」になります。

クレカの多重申込・多重短期解約

ではどういった経路をたどって「ブラックリスト入り」してしまうのでしょうか。その1つに「クレジットカードの多重申込・多重短期解約」があります。

こちらに関しては、住宅ローンは関係ありません。おもには新規クレジットカードを組めなくなることが多くなります。

結局、「契約日」「解約日」という記録は5年間も残るため、クレジットカードを作る際は必ず個人信用情報を参照されますので、あまりに多重契約や短期(6か月以内)の解約が続くようであれば審査落ちするのは、まあ何だかわかりますよね。

ポイント目当てなど、いわゆる「ポイ活」をやりすぎてしまうとこういうケースになりやすくなります。

住宅ローンを組む際にも必ず「信用情報」は参照されますので、多重契約や多重解約などのヒストリーがある方では、知らぬ間に損をしている可能性はあるかもしれません。

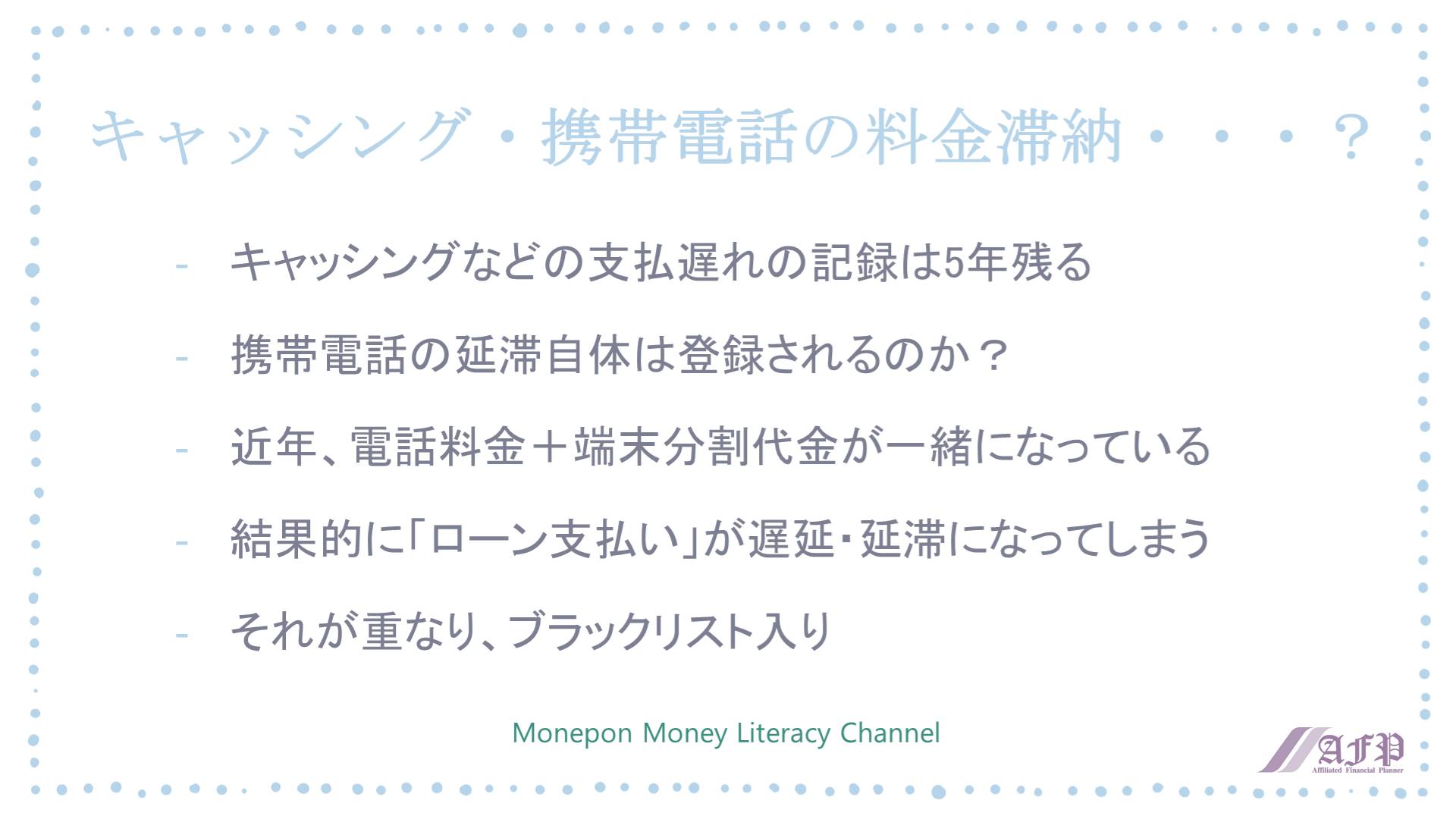

キャッシング・携帯電話の料金滞納・・・?

その他のブラックリスト入りになってしまいやすい案件としては、意外な落とし穴として「スマホ代の端末分割代金延滞」です。

携帯料金はあまり個人信用情報とリンクしないイメージですが、ここに本体の分割代金が入ると事情が変わります。

要は「分割代金=ローン」だと言う事です。このローン支払いが延滞してしまう事でブラックリスト入りしてしまいます。

感覚としては、スマホ料金延滞しちゃった~、ですが本体料金を分割払いしていて、それをクレジットカードで処理している方はご注意ください。

ブラックリストや延滞記録の消し方

では一度ブラックリストに載ってしまったり、支払期日を過ぎて「A」が付いてしまったり、こういったものは消すことはできるのでしょうか。

残念ながら、消す唯一の方法は「時間経過」のみです。しかも5年とかです。

ごくまれに同姓同名のかたでデータが混同することがあるそうで、その際は訂正依頼をかけることができるそうですが、ほぼないと思われます。

またこれは「おまけ」知識ですが、クレジットヒストリーが「真っ黒」な人は信用がりませんが、逆に「真っ白」つまり一度もクレジットカードを使ってこなかった「超現金主義」の方も信用が無いようです。

結局、この時代において、クレジットカードを「何かしらの事情で作る事が出来なかった人では?」という認識になってしまうみたいですね・・・

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!