老後資金については2019年に金融庁から老後資金は2000万円必要、という話があったとおもいます。今回はここをもう少し掘り下げていきたいと思います。結論、退職時65歳までに1500万円あれば、お金が足らないという事態を回避できそうというお話です。

もくじ

◦ 高齢夫婦の平均支出30万円/月×30年(–1億800万)

◦ 年金手取り目安は月19万円×30年×0.8(-5,330万)

◦ 今日からできる事

最小限額は平均月22万円、実際は30万

(出典リンク)

結論から書いてしまうと「老後は年金のみなら赤字」です。

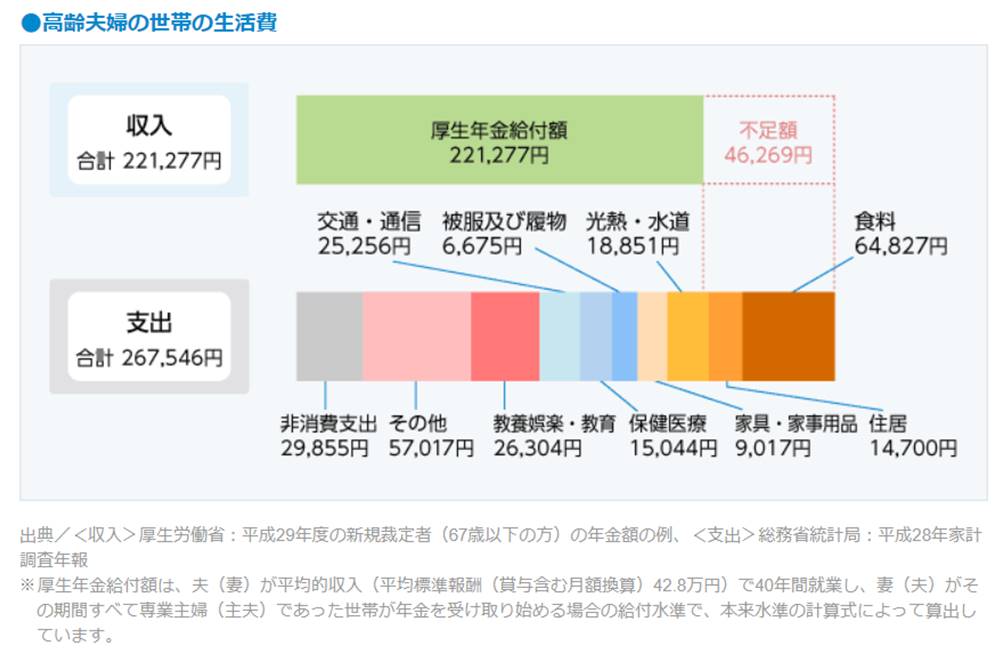

老後の生活費はざっくり「22万円」と厚生労働省のデータで分かっています。しかしながら、その内訳をみると住居費用が「1.5万円」となっています。

住宅ローンを払い終わったりした人たちの分が母数に含まれ平均値が下がっている可能性があります。ですので「家賃5.5万円」として計算し直すと「毎月の老後資金は30万円/月」と考えることができます。

高齢夫婦の平均支出30万円/月×30年(–1億800万)

では退職65歳~95歳までの生活費がどの位か計算してみると

月30万円×12か月×30年=1億800万円

となります。

額だけ見るとそれだけでしり込みしてしまいますが、今日の本題は65歳時に1500万円の貯蓄が最低限あればこの1億の生活費を乗り切れる、というものですので最後までお読み頂ければ嬉しです。

ちなみに今後は物価が上昇していくためもしかしたら足らないケースもあるかもしれまん。

年金手取り目安は月19万円×30年×0.8(-5,330万)

では現在65歳から受給できる年金ですが、どの位もらえるのでしょうか。

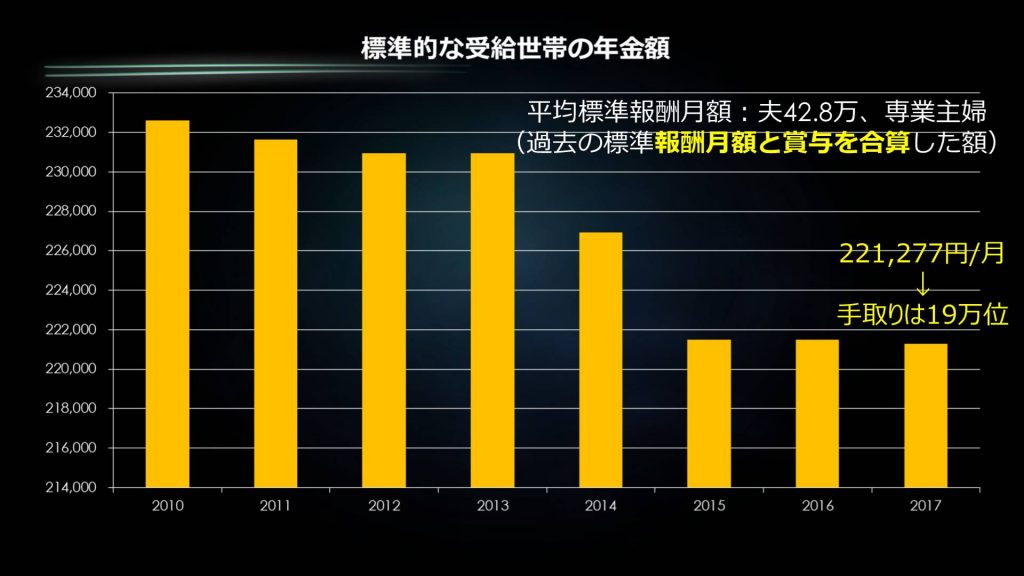

2010年~2017年のデータがこちらです。これは「サラリーマン夫+専業主婦」のデータです。平均標準報酬月額(さっくり言えば過去支給された給料+賞与の月額平均です)を42.8万円とした場合、月当たりの年金受給額は「221,277円」となっています。

ただ、年金にもしっかり税金等はかかってきます(遺族年金障害年金は無税)ので実際の手取り額は「19万円」といった所です。

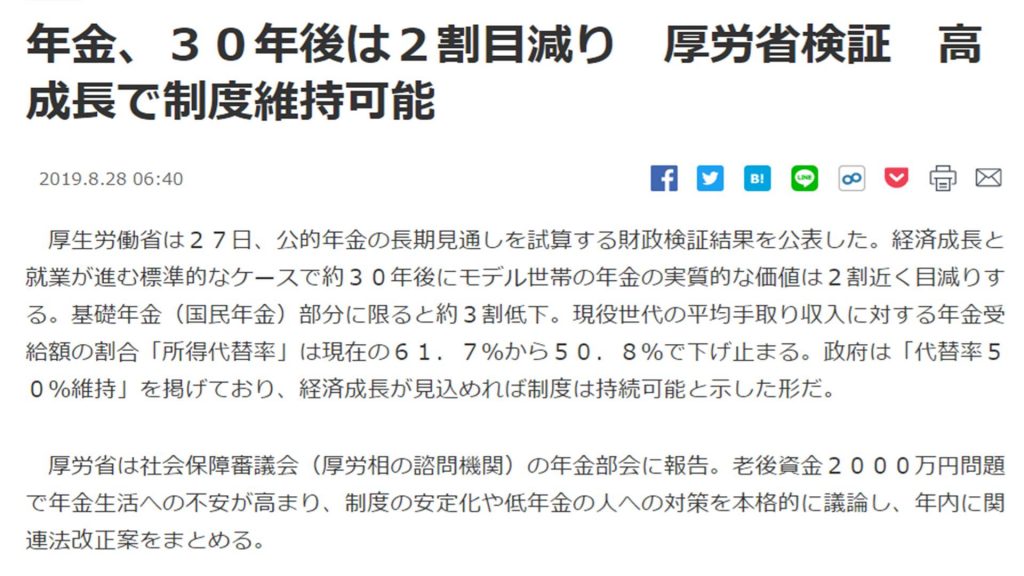

そして、今から30年後に年金を受給する人達(私も該当者)はこの手取り額が2割減少すると考えていた方が良いです。

(日本経済新聞2019年8月28日より引用)

その為、年金受給額を95歳までと考えると

月19万円×30年×0.8 ≒ 5,500万円

となります。1億800万円から差し引くと残り約5300万円が必要になってきます。退職時にこれだけ用意するのは容易なことではありません。

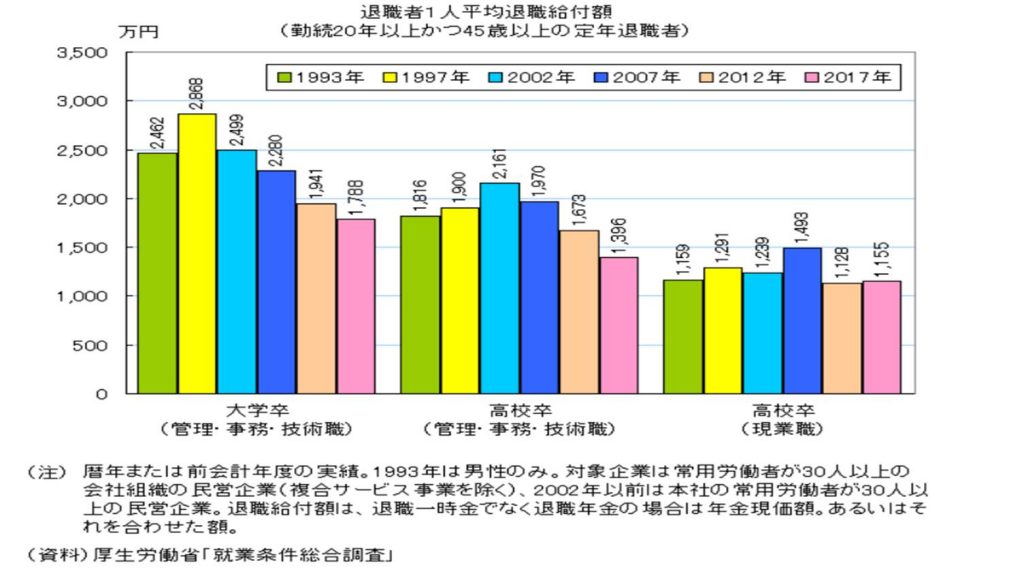

退職金/確定拠出で1,500万想定(-3,930万)

後残り約5300万円準備に際し、退職金は力強い味方です。一方で、退職金の支給額は年々減少しています。

厚生労働省のデータを見てもピーク時3000万円弱あった退職金が、2017年には1800万円弱となっています。

今の税制度だと、1800万はほぼ無税でそのまま手にはいります。

30年後の退職金支給額はいったいどの位なのか・・・現在は確定拠出年金が同時に走っていますので、30年後退職金貰う方の多くは自分で運用して自分の退職金を用意する形になるのではないでしょうか。

今回のシミュレーションでは退職金1500万円と考えたいと思います。そうすると残りは3800万円足らない状態なります。

自己資金/運用で退職までに1,500万を作る

ここまで計算してきて、どうやら退職金抜きで3800万円の残高があれば95歳までの生活費の目途が立つと言う事になります。

しかしながら、結構シンドイのではないでしょうか。

ちなみに、65歳までにこの約4000万円をつくろうとすると投資しながらの前提ではありますが計算してみました。年率5%の複利で増やせるとすると、月の掛け金と年数は以下のようになります。

| 運用成績5%とする | かかる年数 |

| 月5万円 | 30年 |

| 月7万円 | 25年 |

| 月10万円 | 20年 |

不可能ではない方もいるとは思いますが、大変かと思います。

そこで1つの提案ですが、「65歳時に1500万円つくり、退職金と合わせて運用しながら取り崩す」という方法があります。

これであれば、退職前に1500万円を用意することで4000万円用意しなくても95歳までに生活費をねん出することが可能です。

ちなみに1500万円を用意する為のシミュレーションもしてみました。年率5%の運用の前提で計算すると以下になります。

| 運用成績5%とする | かかる年数 |

| 月3万円 | 23年 |

| 月5万円 | 17年 |

| 月7万円 | 13年 |

| 月10万円 | 10年 |

結果、年金+11万/月で平均支出がまかなえる

(計算はモーニングスターのページ出来ます。リンクはこちら)

現状、高齢夫婦生活費30万円/月に対し、30年後の年金受給額の手取りは約16万円(現在手取り19万円×0.8)ですので、差額は14万円です。

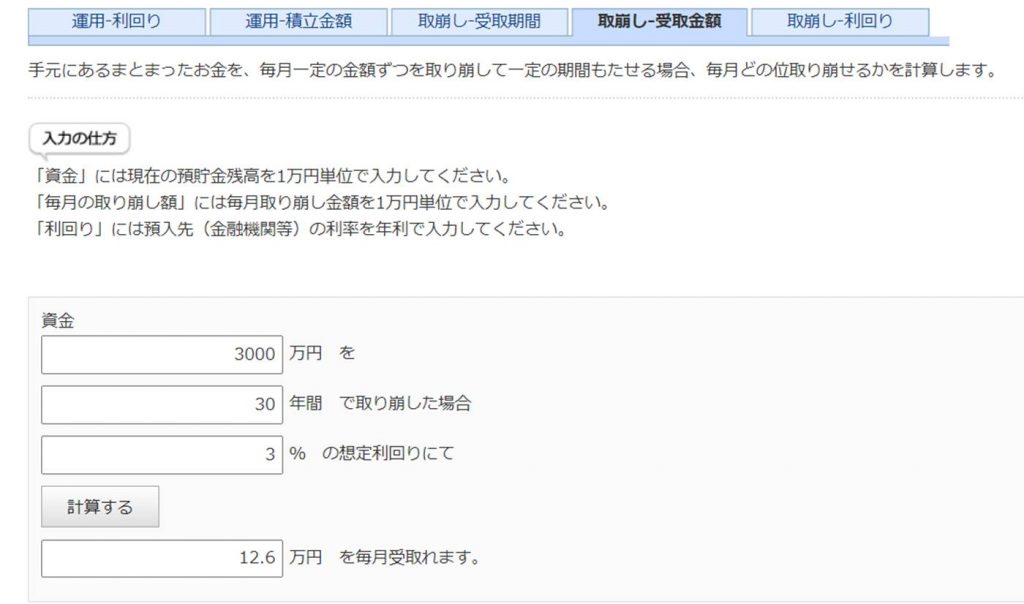

退職金1500万円+自己資金1500万円=3000万円を、95歳までの30年間で「3%」で運用しながら「毎月取崩せる額は約13万円」となります。

1万円ほどまだ足りませんが、将来の生活費に対する準備資金の見通しが何となく見えたのではないでしょうか。足りない分は、節約したり、多めに資金を用意したり、働いたりすることで埋め合わせは出来るかと思います。

老後2000万円問題もありますが、退職金と別に1500万円を用意すれば、運用しながら取崩しながらという前提であるものの、老後の生活費は何とかなる見立ては立ちそうです。

ただデメリットは年々残高が減っていくので精神衛生上悪影響な気がするところだけ気がかりではあります。

〇1500万円のロードマップ作る

〇証券口座の開設(SBIか楽天で十分)

〇家計の見直し

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!