松井証券から600名にアンケートを取って集計したデータが出ていたので紹介していこうと思います。

自分の家計が、浪費家・一般・貯蓄家、いずれかなのか分かるような内容でした。

もくじ

◦ きょうできること

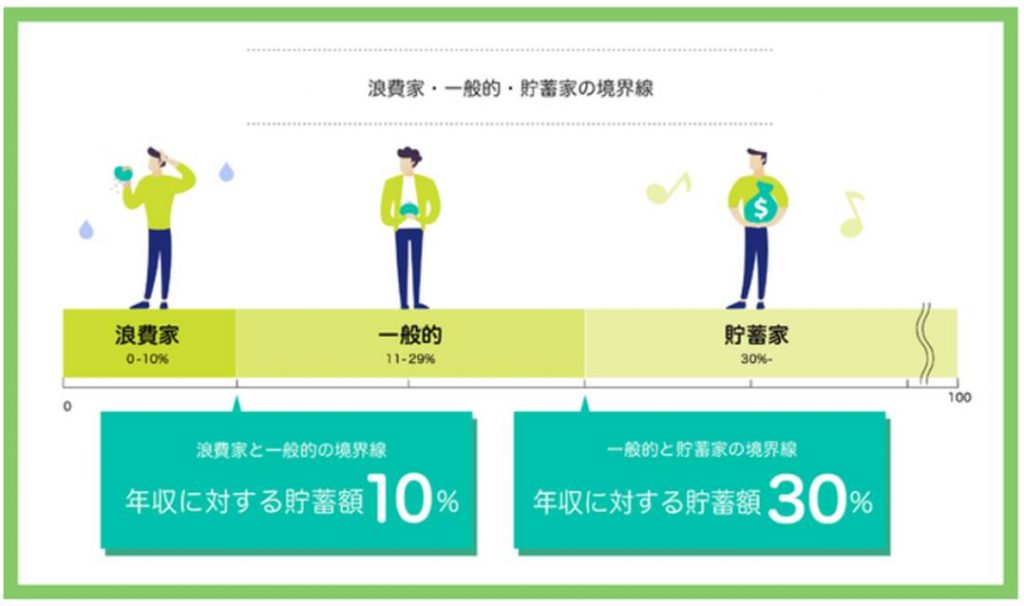

年収に対する貯蓄割合(中央値集計)

(松井証券調べ)

このデータの集計方法は、実測値ではなくて印象値です。要は「浪費家の貯蓄割合はこのくらいじゃない?」、「貯蓄家はこのくらいの割合を貯蓄しているでしょう」という、各々の印象を600人分集めて、その中央値を取ったものです。

浪費家は年収に対して10%の貯蓄率、貯蓄家は30%の貯蓄率という結果でした。これだとわかりにくいのでシミュレーションしてみます。

【世帯年収800万円(手取620万)のケース】

〇 浪費家:貯蓄80万→貯蓄率は手取りの13%

〇 貯蓄家:貯蓄240万→貯蓄率は手取りの39%

手取りで考えると、浪費家は手取りの13%で貯蓄家は手取り39%を残すことができていると言う事になります。

個人的な印象では、浪費家って貯蓄ないんじゃない?と思っちゃったりしています。貯蓄家は手取りの約40%を残し、手取りの60%で生活しているとなると結構頑張っているな、と思います。

自分に置き換えたとしたらいかがでしょうか。

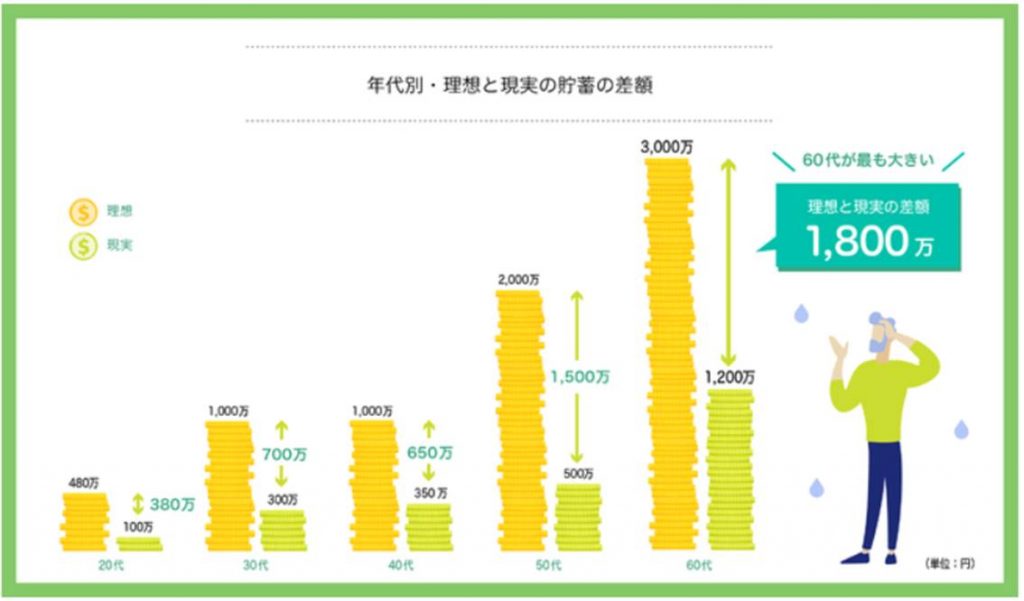

各年代の理想貯蓄額と現実貯蓄額の差がすごい

(松井証券調べ)

こんな切り口もあります。理想と現実のギャップが「年を重ねるほど大きい」というものです。

30代の場合、理想額「1000万」に対し、現実額「300万円」です。これも平均値ではなく、現実に即した中央値です。

一方で、退職金なども出ているであろう60代では現実額「1500万」に対し理想額が「3000万」となっています。なかなか厳しい現実があるなと思わざるを得ません。

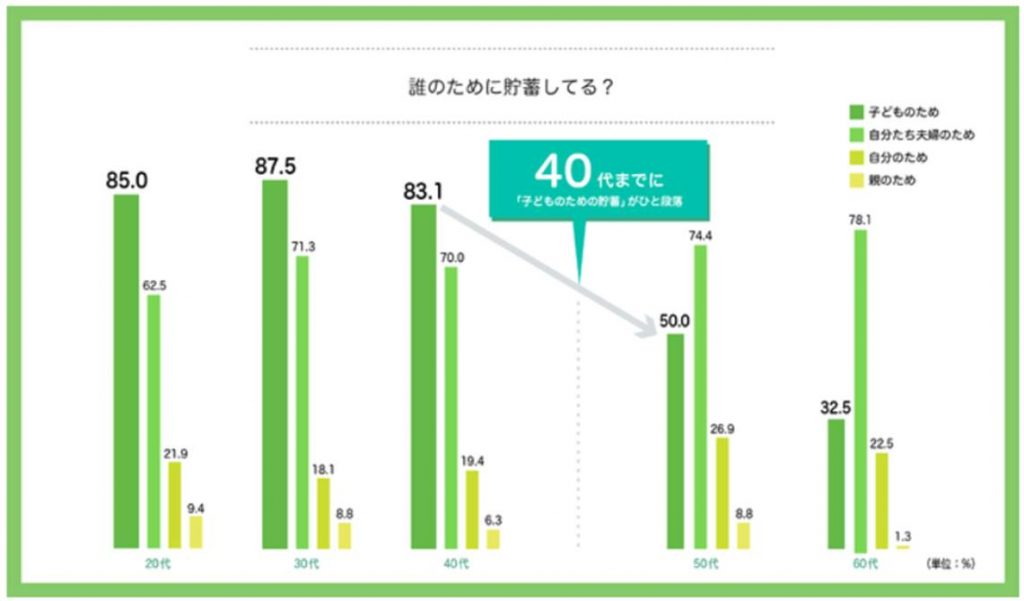

みんなは「何のために」貯蓄している?

(松井証券調べ)

若い世代は「学費」、「学費」の必要がなくってくる50代は「夫婦の為」が多くなっています。当然と言えば当然かもしれません。

他に、学費・老後資金だけでなく「親の介護費用」についても項目が出ているのは注目すべきところです。親と離れて暮らす人が多い中で、意外とこの「介護費用」は忘れがちですが、高齢化をたどる日本では忘れてはいけない項目かもしれません。

(松井証券調べ)

老後資金がいくら必要か3人に1人は「分からない」

(松井証券調べ)

金融庁の出した統計で老後2000万円問題があったかと思いますが、600人のアンケート結果でも必要資金として「2000万円」というのが出てきています。

実際は、金融庁データの「住居費」の項目が1.7万円と現実とはちょっと違ったり、将来の物価上昇は計算に入っていなかったり、を考慮すると「2000万円」では実は足らなかったりします・・・

以前youtubeで配信していますが、3000万円位は必要です。

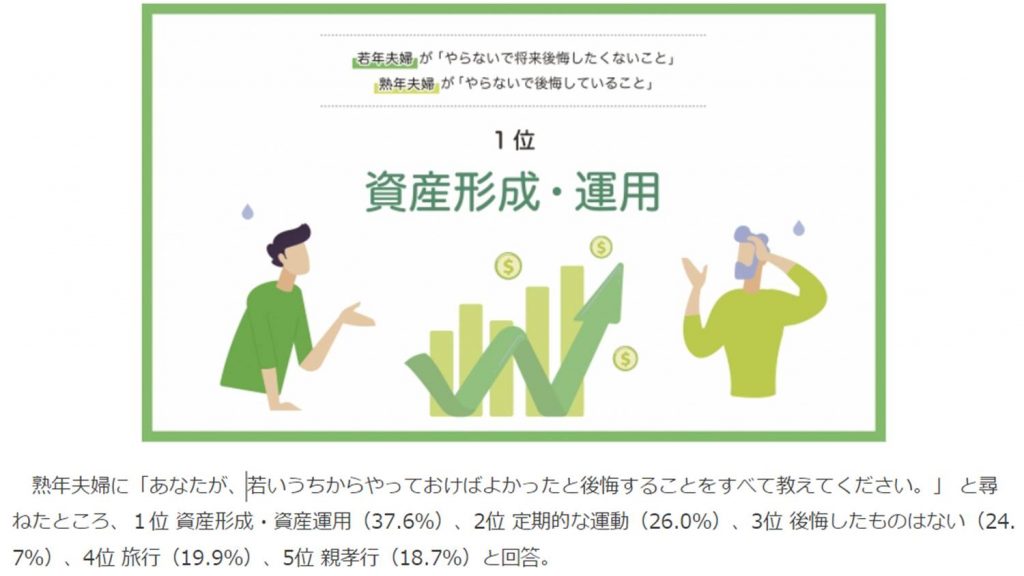

熟年夫婦の「若いうちからやっておけばよかったこと

(松井証券調べ)

これは個人的に記事を作っていて一番「グサッ」ときた項目です。1位の項目よりも、4人に1人が「定期的な運動」、5人に1人が「親孝行」を挙げているところです。

老後資金や学費などももちろん大事なのですが、熟年夫婦が後悔していることに「親孝行しておけばよかった・・・」と思っていることにはっと気づかされました。

自分達の心配も大事ですが、自分を育ててくれた親にも目を向けることを忘れちゃいけないな、と思ったので最後に書かせて頂きました。

今日できる事

〇 家計簿アプリ登録

〇 貯蓄家に近づくかトライ

〇 親の事を思い出す

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!