三日坊主で知られるものには、ダイエットや英会話などがありますが、家計簿もその中の1つではないでしょうか。

過去の自分の失敗から学ぶ、現在我が家でも続けられている「家計簿の続け方」をご紹介します。

◦ 今日からできる事

家計簿失敗あるある3選

① つけるだけになっている

② 把握率100%にしている

③ レシート貯め込み嫌になる

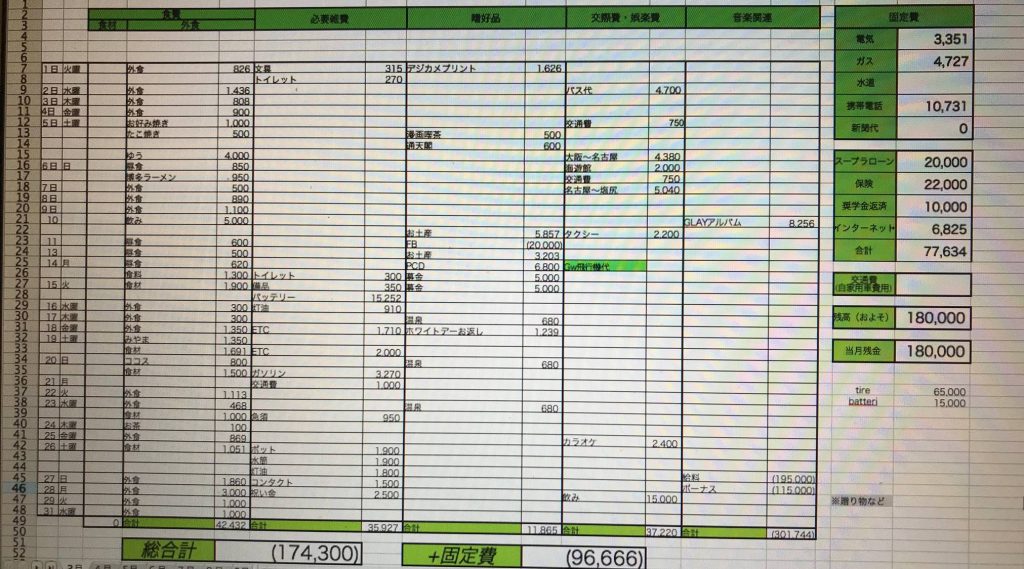

上記の画像は約10年以上前、社会人2年目位の頃につけていた自分の家計簿です。よく見ると当時の月収とボーナスが書いてあったりします。

この頃を振り返ると、つけるだけの家計簿で赤字でも全然気にしていなかったなあ、と反省するばかりです。

家計簿にチャレンジされた方は一度は通る道ではないでしょうか。②に関しては「完ぺき主義」な方が当てはまることも多いと思います。

そんな方や当時の自分に向けて伝えたい事は、最初の頃は家計簿80点で良いので家計簿アプリ使って、支払いを全てクレジットカードにまとめて半年続けてみたら?、と言う事です。

あ・・・もうこの記事の結論を書いてしまいました。

失敗しない為の方法5選

① 家計簿アプリを使う

② 支払はすべてクレカ

③ 抜け漏れは気にしない

④ まずは半年つける

⑤ 半年間のトレンドを把握する

月並みかもしれませんが本当に効果あります。なんせ、家計簿アプリに自分の口座やクレジットカードを登録するだけでも、家計簿の半分はもうつけ終わっています。

あとはどうしても現金払いのものだったり、アプリに反映される支払歴のカテゴリ分け等の微調整は必要ですが、半自動化可能です。

そして大事なのは、抜け漏れは気にしないと言う事です。別に大勢に影響はありません。目的は「抜け漏れなく把握する」ではなく「大まかに何にいくら使っているのか」を知るのが大切です。

ここまで来れば続けるのは楽勝です。あとは3日に1回くらいアプリ開いて、カテゴリ分けをしてあげれば半年なんてあっという間です。というか、たぶん普段通り1か月過ごして頂ければほぼすべての方が「赤字家計」であることを自覚頂けると思います。

赤字である、もしくは給与ー支出=余剰金があまりに少ない、状況を改善するために無駄をそぎ落していけば自然と黒字家計になっていくのではないでしょうか。

今日からできる事

① 家計簿アプリを使う

② 支払はすべてクレカ

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!