我が家は共働きの子持ち世帯です。家計管理の実際の所を記事にしたいと思います。共働き夫婦での家計管理の1つの方法と言う事で見て頂けたらなと思います。

もくじ

◦ 支出と手残り割合

◦ 全国平均は52%

◦ 今日できる事

夫婦の家計管理方法

楽天の行った「夫婦400人に聞いた2017年『夫婦のお財布調査』」というアンケートの中に、「家計を主に管理しているのは誰ですか」の項目があります。「妻」が51.5%、「夫」が32.75%、「夫婦共同」が15.75%。

我が家は、「夫」と「夫婦共同」の中間点というところだと思います。お互いの収入を公開しあって、家計簿アプリに給与口座を登録しています。

共働きの家計管理は色々な形があると思いますが、我が家は可能なら完全公開をお勧めします。その方が合理的なのはお判りいただけると思います。ただ、そこに至るまでに色々トラブルや、感情の問題でうまくいかないことも多いと思います。

我が家は以下の手順で公開家計簿になりました。

① 子の学費や老後のお金の事を計画しあう

② こんな生活になれば良いよね、や、こうなりたい等共通目標をつくる

③ そのためには、やっぱり公開しあう方がいいよね

※②ですが、

子の教育や進学先に自由度を与えたい事や、夫婦家族でログハウスに住みながらゆったりした時間の中で、経済的にある程度自由になりたい。できるなら日本と海外のショートステイを交互にやってみたい。

という共通の目標を立ててみました。

その結果、主には私「夫」が家計管理や投資判断を行い、月末か月初辺りに「こんなかんじだったよ」や「今週外食しすぎたからちょっと抑えめで」などを行っています。

たまに小競り合いはあるものの我が家はこれでうまくいっています。共通目標があるからこそ、節約を頑張る時は一緒に頑張れるのかもしれません。目標無しに見えないトンネルの中で「ずっと節約」はしんどいですからね。

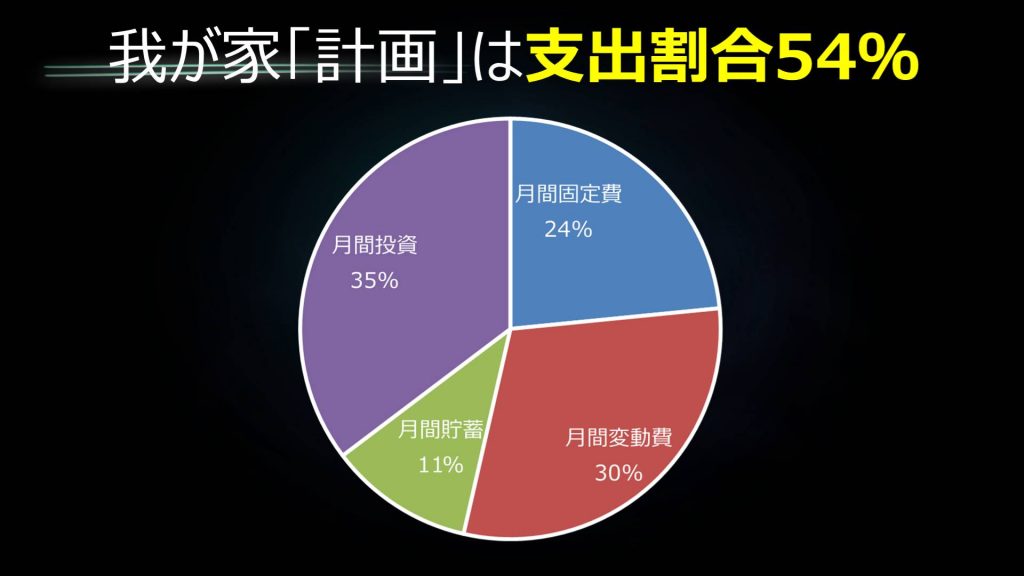

支出と手残り割合

この写真に示すように、我が家では手取り収入に対して「固定費」が24%、「変動費」が30%ほどになっています。この割合が出せるようになるまで2年ぐらいかかりましたが、この割合が我が家的ベスト配分です。

また、手残りを「いくら貯蓄し、いくら投資に回すか」も永遠のテーマですが、我が家は「現金は10%残す」という選択をしました。

「バビロンの大富豪」という本にならったというのもありますが、まだ若い内は投資配分多めに、リスクとっても良いだろうと考えています。時間が味方するので多少の失敗は取り返せるというものです。

残りの手取り35%を投資に振っています。普段の消費行動も楽しみながら中長期的に資産を積み上げていく形です。我が家にはこのスタイルは非常にフィットしていて、たまにストレスを感じますが丁度良い感じです。

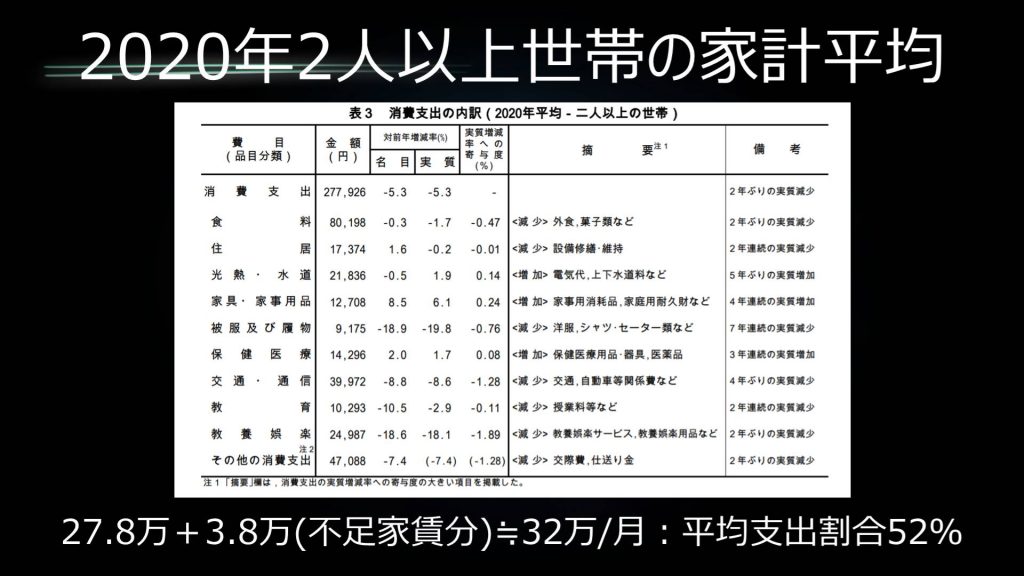

全国平均は52%

2021年2月に公開された「総務省家計調査」によれば、「2人以上世帯」の家計平均を見ると、支出額平均値は27.8万円でした。

ただ、住居費の項目を見ると1.7万円となっていて、現実に即していません。これを家賃5.5万円払っていると仮定して算出すると、毎月の支出平均は「32万円」となります。

これを同調査の収入平均から割合に直すと支出割合は「52%」となります。図らずも我が家の「54%」と似たり寄ったりとなりました。(結構節約頑張ってるんですが全国平均並みか・・・)

皆さんの家計と比較していかがでしょうか。

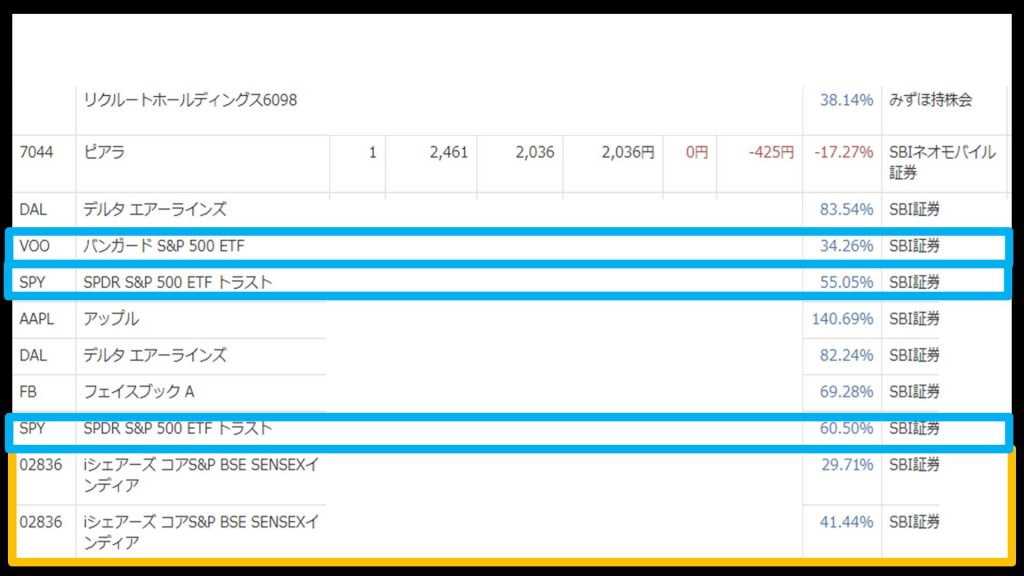

2017年からの投資成績

我が家の投資元年は2016年か2017年です。

そこから始めて、2020年2月8日現在の成績がこの画像の通りです。下の囲いが「インド」への投資、上の水色が「米国S&P500」への投資した結果となります。いずれも1.5倍くらいにはなっているのかなというところでしょうか。

正直今は市場が全部上向いているので「インデックス投資みんな勝ち」のような状態です。まあ、3~4年程度の結果であれこれ言ってもしょうがないので、これからもコツコツ資産形成にまい進しようと思います。

今日できる事

〇家計簿アプリで支出割合把握

〇夫婦間で20~30年後を話し合ってみる

〇共通の「夢」を描く

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!