企業型の確定拠出年金の資産配分についてまとめたいと思います。ちなみに、初期設定はただ貯蓄しているだけですので、資産運用しないともったいないです。

まずは、ログインIDとパスワードを探すところから始めてみましょう!

もくじ

企業型確定拠出年金の運用商品10個を検討

というわけで、確定拠出年金の商品の選び方ですが、選択肢が10~30個くらいあると思います。その中で「1秒」で検討から外しても良いものをこちらで紹介します。

それは「定期預金」と「保険」商品です。1つ知っておいていただきたいのですが、企業型確定拠出年金のページにある投資商品等は大体が「割高」です。

拠出者が「会社」なので適当に選びがちですが、私たち自身の「60歳時に受け取れる退職金」のようなものですのでしっかり選びたいですよね。

話は戻って、何故「定期預金」「保険」を外すかですが、「保険」が分かりますよね。ここで保険に入るなら、普通に契約する方が安いです。

「定期預金」ですが、特段これを選んだから「絶対ダメ」と言う事ではないです。しかし、例えば30年後、物価が上がっていたらどうしますか?同じ1000万でも物価が上がれば1000万の価値はさがります。

いま、500万円で買えたトヨタの車が30年後には800万円になっていても別に不思議ではありません。貯蓄だけならこの物価上昇に耐えられないのです。

ただ、物価上昇と共に上がるのは「株式」です。ですので、物価上昇、いわゆるインフレ対策の1つとして株式を持つ、もしくは株式連動型の投資信託を持つというのは長期的に見て賢い選択とも言えます。

日本も物価を上げようと躍起になっていますし、事実私たちの身近な商品の物価は地味に上がっています。

基本的な選び方は手数料順

では、「1秒」で排除して残ったものを検討していきましょう。

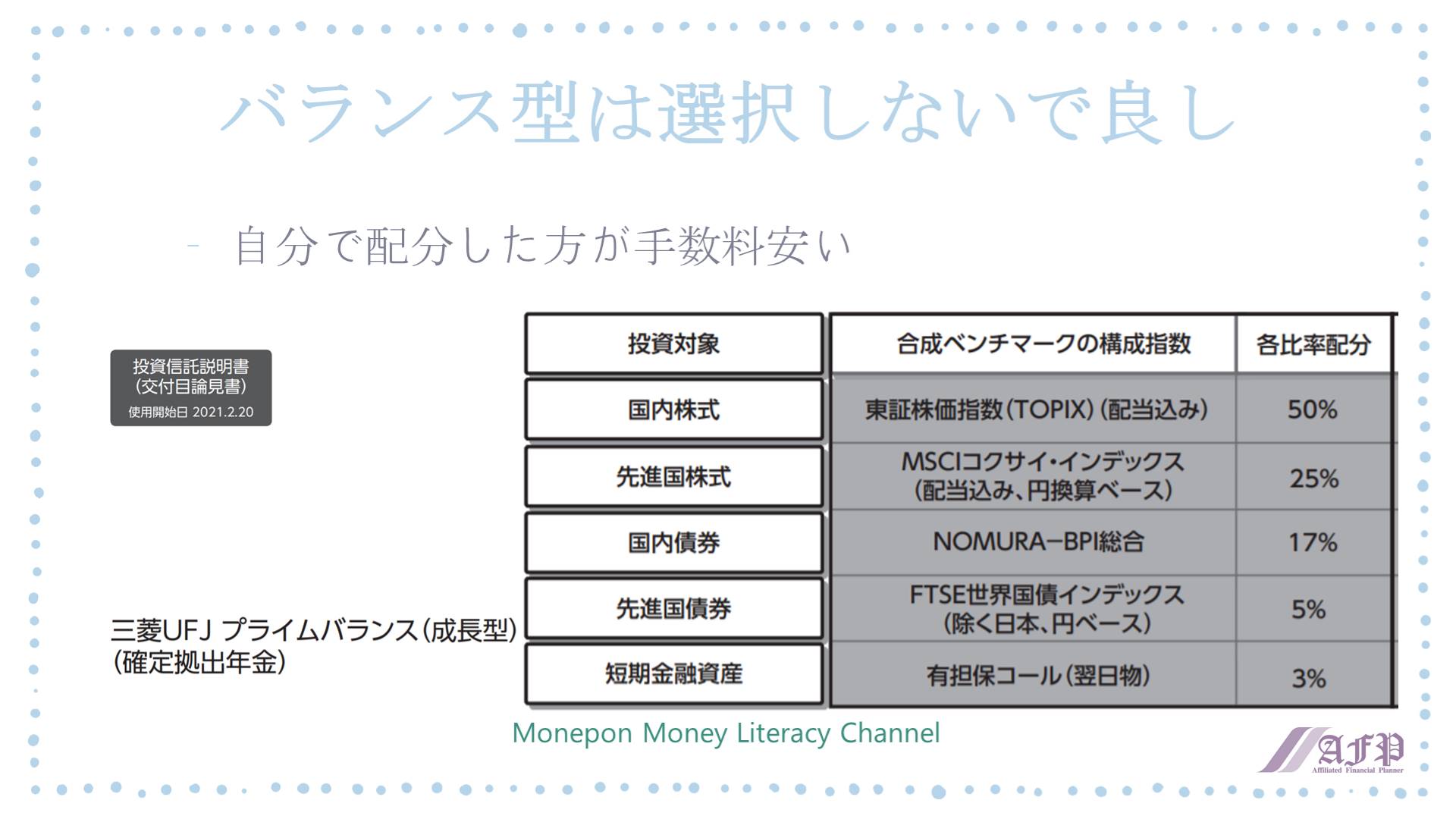

実はこの段階でも、まだ「1秒」で排除できるものがあります。それは「バランス型」の商品です。

なぜ排除するのかですが、バランス型の投資信託の目論見書(いわゆる説明書)を見るとわかります。

いかがでしょうか。すでに株式や債券などの配分が決まっているのがお分かりいただけると思います。つまり「自分で配分が決められない」という事になります。

人によっては「配分してくれるから楽ちん」と思われると思いますがことはそう単純ではありません。(別にバランス型を選んでも別にいいんですけどね・・・)

毎月会社が拠出してくれているお金なので、出来れば「最高効率」で増える方が良いのではないでしょうか。

また、例えば「まだ20~30代だし、リスクをとって値上がり重視にしたいから株式配分多めにしたい」や「50代になってきたし、値動きの激しい株式の配分を下げて、安全重視で債券配分を増やしたいな」という具合に、年代やリスク許容度に合わせて組み替えにくいというデメリットが生じるわけです。

「いじるのが面倒くさい」と言う事でしたら別に良いですが、いじると言っても年に1回あるかな?というレベルです。自分の将来のお金の事なのでそのくらいの頻度であれば考えてみても良いのではないでしょうか。

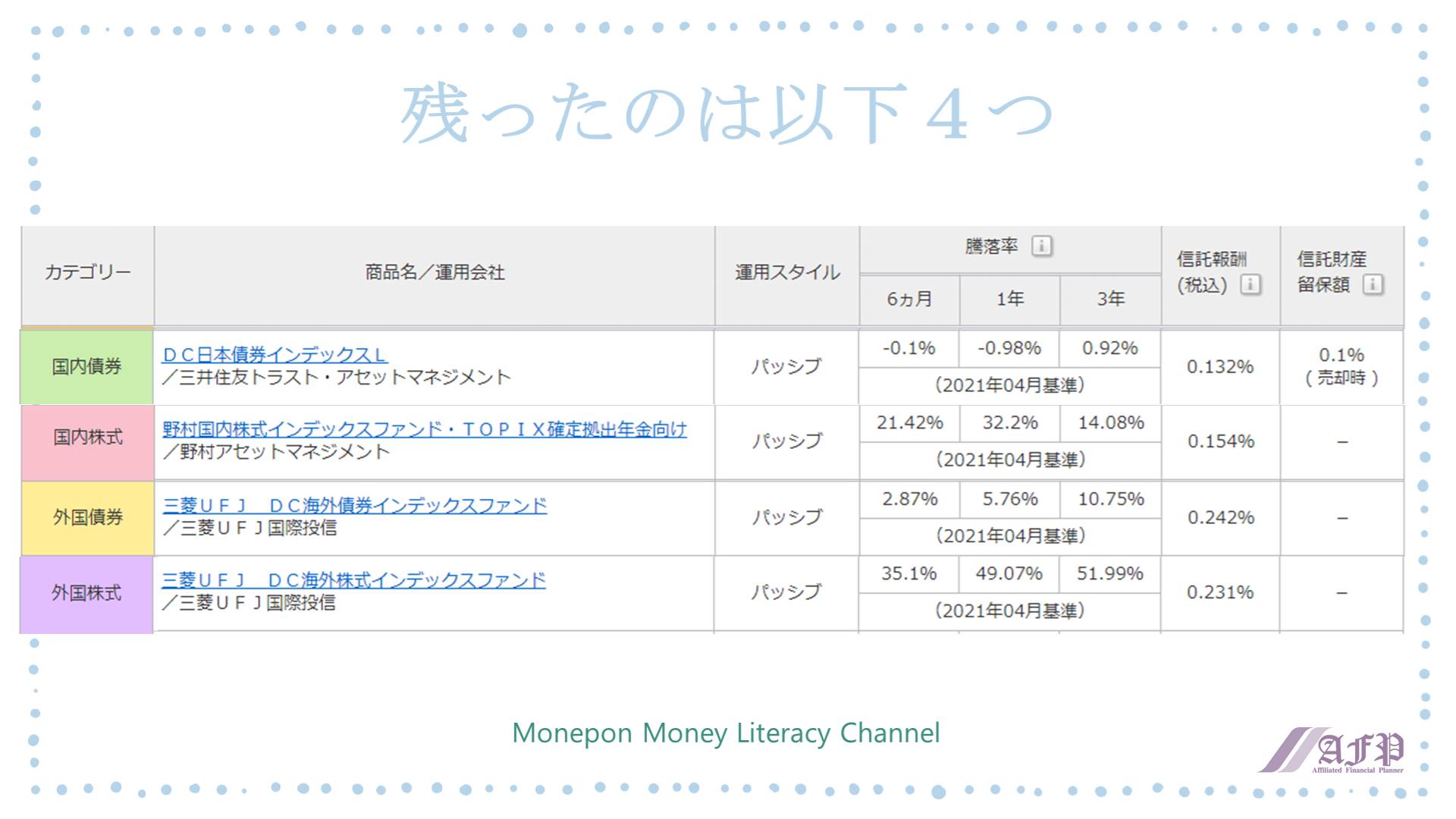

では、その他の商品の選び方ですが、基本は「手数料が高いものからはじいていく」で大丈夫かと思います。イデコだとまた話が少し違ってきてしまいますが、企業型に関しては、これでOKです。

そして、今回4つに絞ったのが上記となります。

さっきのバランス型排除の理由の1つに「手数料が割高」というのも実はあります。この4商品の手数料平均値は0.187%です。バランス型は0.253%ですのでその差は「0.066%」ほどです。

では、これはどの位のインパクトでしょうか。計算してみたところ、掛け金が25,000円/月で年利3%ずつ増えていき、30年運用した場合、「153,375円」の差になります。

年1回あるかないかの調整をするかしないか、というところです。ちなみに、運用益が増えれば増えるほどこの差は広がっていきます。

株式と債券の配分の仕方

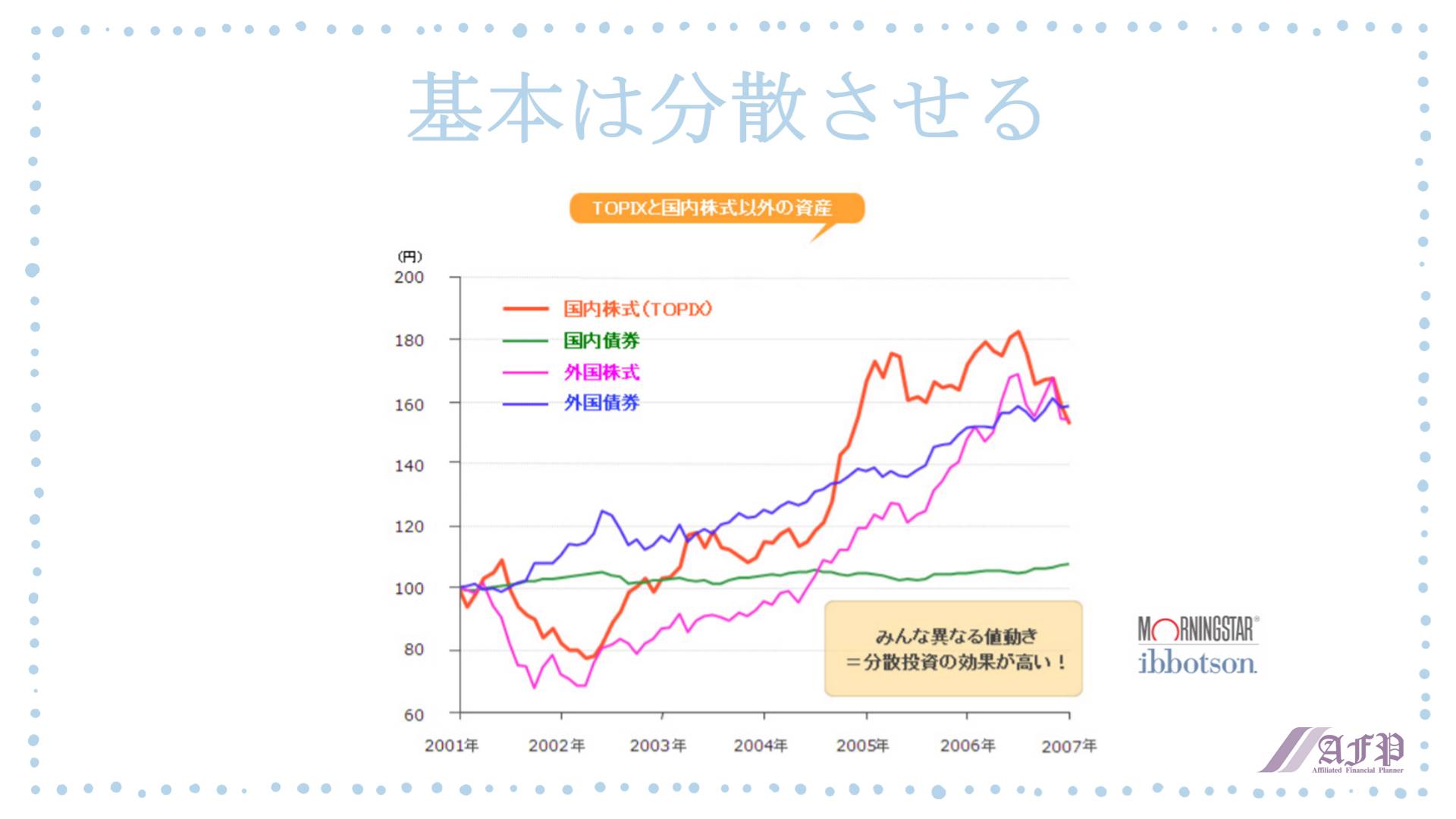

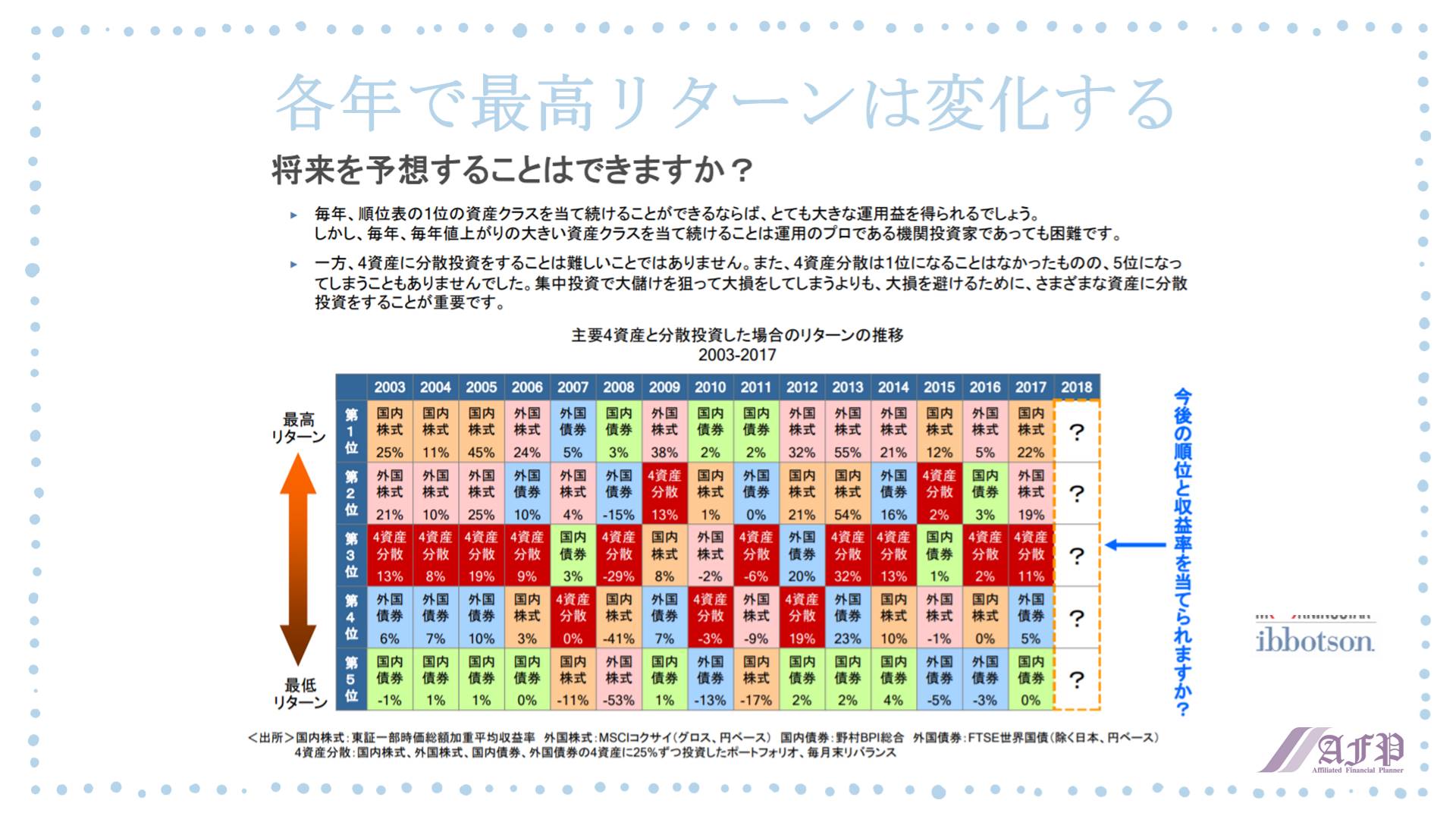

(イボットソンより引用)

では、これらの商品をどのように配分するのが良いのでしょうか。

基本から言えば、「違う動きをする資産を配分」となります。上記画像をご覧いただくと国内外の株式・債券というのがバラバラに動いていることが分かります。

例えば、株式市場が暴落すると金利が下がり、債券価格は上がっていきます。この時の正しい行動の1つは、「下落した株式を買い」「高騰した債権を売る」と言う事になります。(画像の2002年周辺をご覧ください)

自身の資産配分を債券と株式に分けることで、こういった機会を逃さないことにもつながりますし、総資産の振れ幅を抑える事にも役立ちます。

(イボットソンより引用)

また、各年の「最高リターン」を常にとらえ続けられれば資産はグングン伸びますが、それは誰にも分かりませんし不可能です。

イボットソンのデータを見ると、最高リターンをとっているのが「国内株式」だったり「海外株式」、「国内外債券」だったりもするわけです。(おおむね株式が最高リターンなので振れ幅大きいリスクを承知で株式にフルインベストメントするというのもアリですが・・・)

上記画像に赤色で示されていますが、最高リターンはあてられなくても、安定的に2~3番に高いリターンを取り続けられるのが「4資産均等配分」となります。

配分シミュレーションの紹介

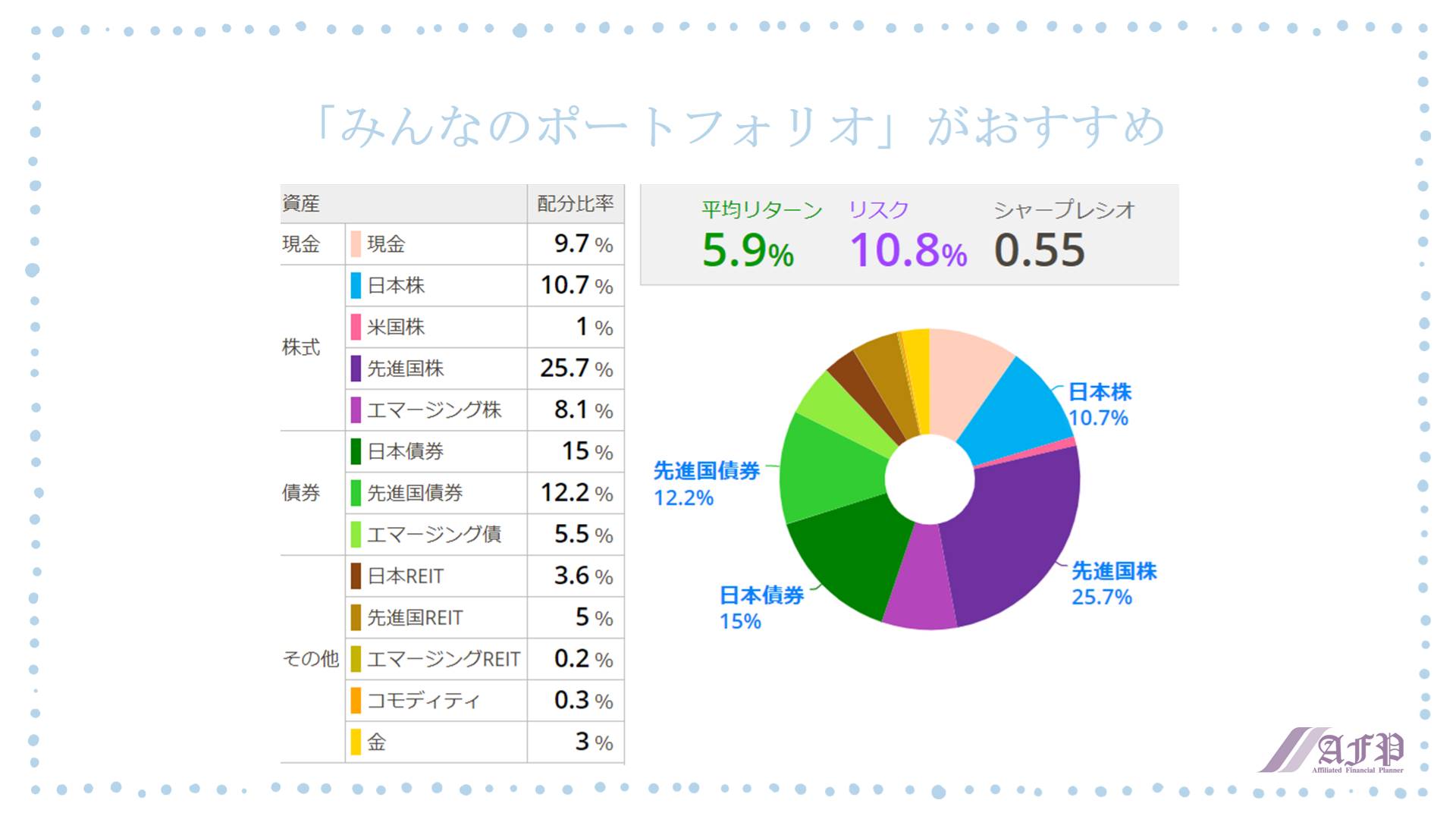

ここで4資産配分含めて、資産配分のシミュレーションができるツールをご紹介したいと思います。「みんなのポートフォリオ」です。

このシミュレーションツールで、最大「過去20年」の資産配分シミュレーションができます。タイトルの「20年分検証」はここからきています。

では早速「4資産均等配分」でシミュレーションを行ってみましょう。

「平均リターン4.7%」「リスク9.9%」「シャープレシオ0.48」と出てきました。所見の方は「なにこれ?」ってなりますよね。

「平均リターン4.7%」は100万円あれば、1年で104.7万円になったと言う事です。

「リスク9.9%」は4.7%を真ん中として、上下に9.9%振れたと言う事です。つまり、過去20年この配分で行くと、「ー5.2%~14.6%の間でリターンが振れていた」と言う事になります。

究極、振れ幅が「0~10%」とかだったら「必ずもうかる」と言う事になるわけですよね。

「シャープレシオ0.48」は、今は考えなくて良いです。同様の成績を得られる配分方法があったとしたら、数値の高い方を選べば良いです。効率性の指標ですね。

おすすめ配分は4資産均等から少し崩し

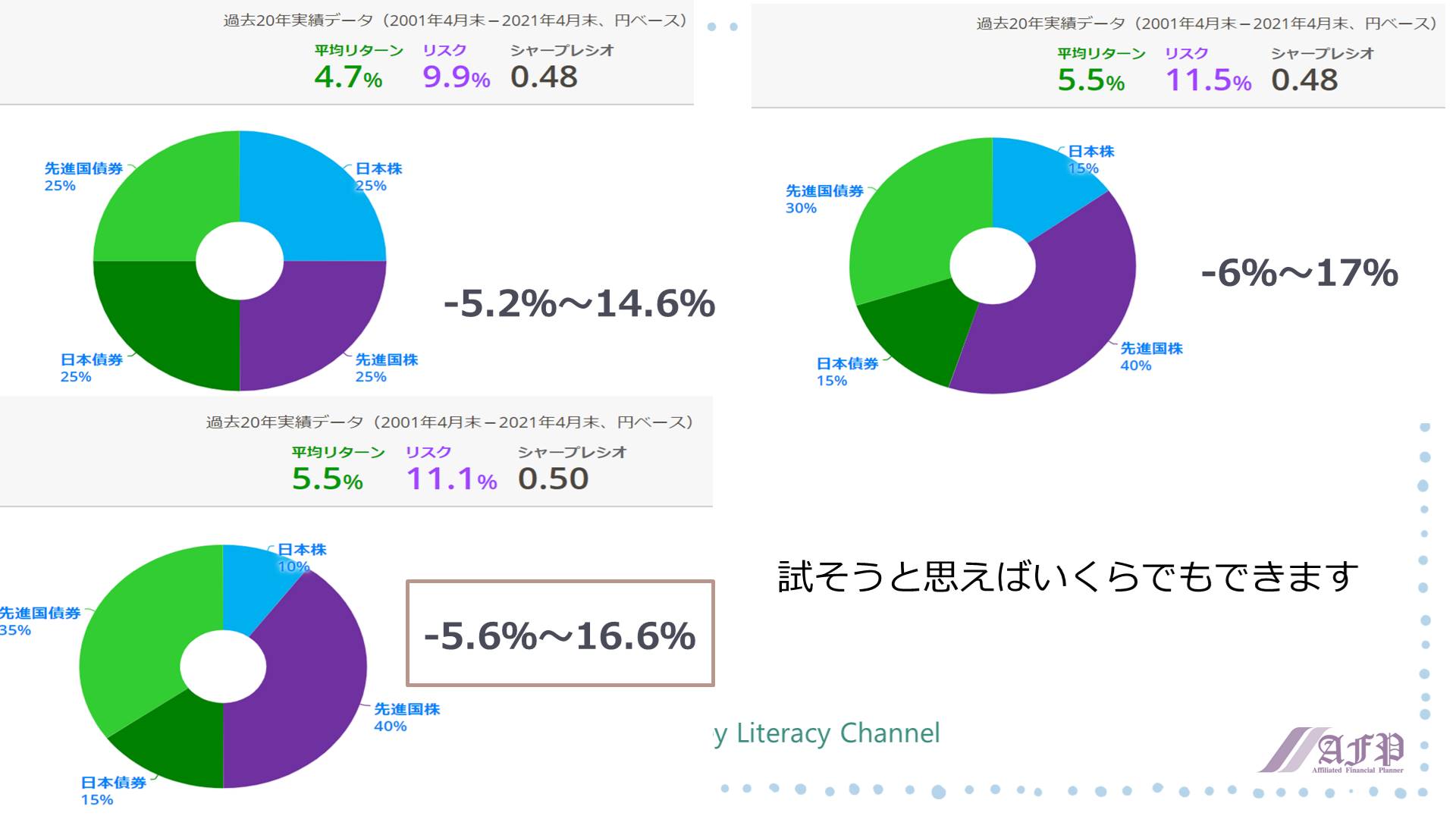

これで終わっても良かったんですが、もっと効率的な配分方法はないかなと試行錯誤してみました。

その結果が上記画像です。

「平均リターン5.5%」「リスク11.1%」「シャープレシオ0.5」という結果が得られました。振れ幅は「ー5.6~16.6%」です。

4資産配分と比較しても下限振れ幅は0.4%の違いな一方で、上限振れ幅は2%高いという配分です。

「日本株10%」「先進国株40%」「日本債券15%」「先進国債券35%」という配分です。まあまあだね、とご評価いただけたら嬉しいです。

※今回の検証の限界:「みんなのポートフォリオ」内の例えば「先進国株」と皆さんの確定拠出年金の「先進国株」商品は内容がおそらく異なるだろうという点。この検証はあくまで「過去」の検証であり、「未来」を保証する物ではないこと。

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!