昨年から密かに賑わいを見せている「ジュニアNISA」についてまとめていきたいと思います。

投資資金のある方であればおススメですね!

もくじ

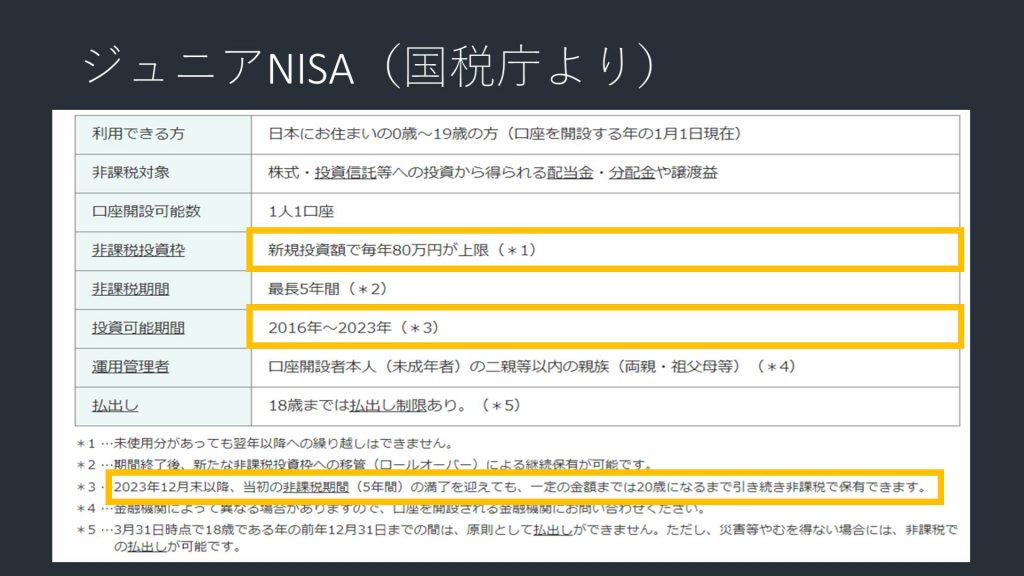

ジュニアNISAとは?

ジュニアNISAの詳しい解説は「金融庁:ジュニアNISA」に掲載されています。

基本的には、口座作る事の出来るのは「0~19歳・年間上限80万・投資は2023年まで」と捉えて頂ければいいのかなと思います。

NISA口座の良いところは、NISA口座内で購入した投資商品の配当や分配金・譲渡益(要は売却益)が本来は約20%課税されるところが非課税になるというところですよね。

なぜ2020年からジュニアNISAが密かに盛り上がりを見せているのかというと「払い出し制限の解除」があったからです。

本来であれば、ジュニアNISA内に投下した資金には「子が18歳まで払い出せない・払い出したらそれまでの利益に課税される」というルールが課されていました。それが「令和2年度税制改正の大綱」で、事実上撤廃されたのです。

本文はそのまま抜き出すと、以下のようになっています。クリック頂ければ財務省に飛びます。

”

(2)未成年者口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(ジュニアNISA)について、次の措置を講ずる。

”

但し、部分払い出しは出来ないので、払い出す際は「一括」が条件となります。

2024年からはどうなる?

では、ジュニアNISAを2021年から始めて、2023年に終了し、2024年を迎える際に何をする必要があるのでしょうか。

経路は「2つ」です。

① 「即時全額」払い出し

② 「継続管理勘定」に移行

①は理解しやすいですよね。問題は②です。小難しい単語が並んでいますが、要は「非課税期間の延長制度」です。この言葉自体は「金融庁」に下記のように説明されています。

“

●継続管理勘定

ジュニアNISA制度が終了する2023年以降、非課税期間が終了する場合に、口座開設者本人が20歳になるまで金融商品を保有するための非課税の勘定のことです。この勘定では新規の投資を行うことができません。

“

ですので、多くの方は「継続管理勘定」を選択されるような気がします。だって、いつでも払い出し出来て、非課税の恩恵を受け続けられるわけですからね。

但し、これも1点注意が必要で、この「継続管理勘定」が「届出・申請」が必要である点です。自動手続きじゃないので注意が必要です。

まあ、まだまだ先ですけどね。

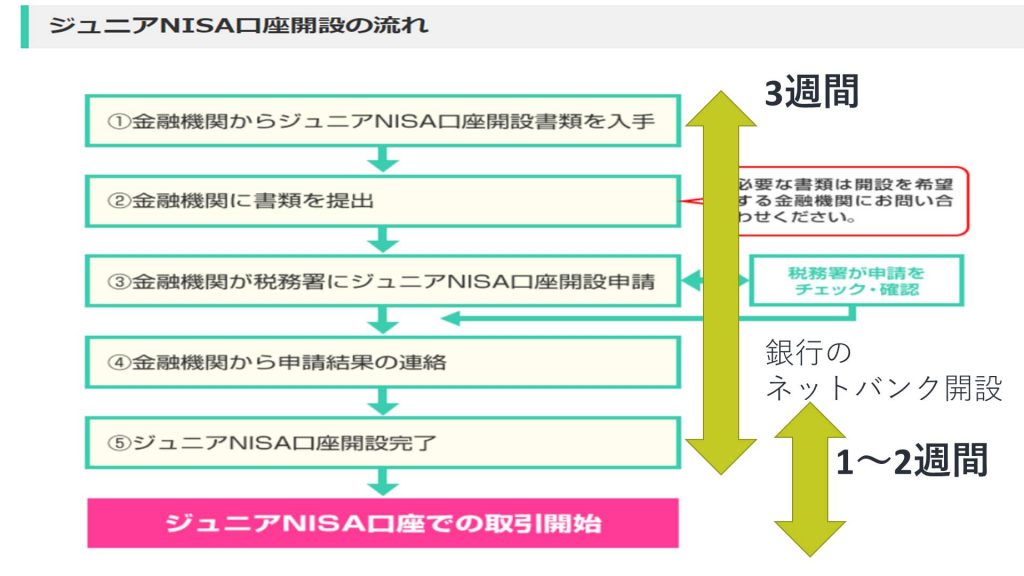

口座開設から投資するまでどの位かかる?

ざっと1か月と思っておけばそれより遅くなることはないと思います。

注意点としては、ジュニアNISAと同じ名義の銀行口座(ネットバンキングだとなおベター)が必要な点です。

ジュニアNISAに「入金」しないと商品購入できませんからね・・・

ジュニアNISA口座自体は1~2週間くらいかと思います。

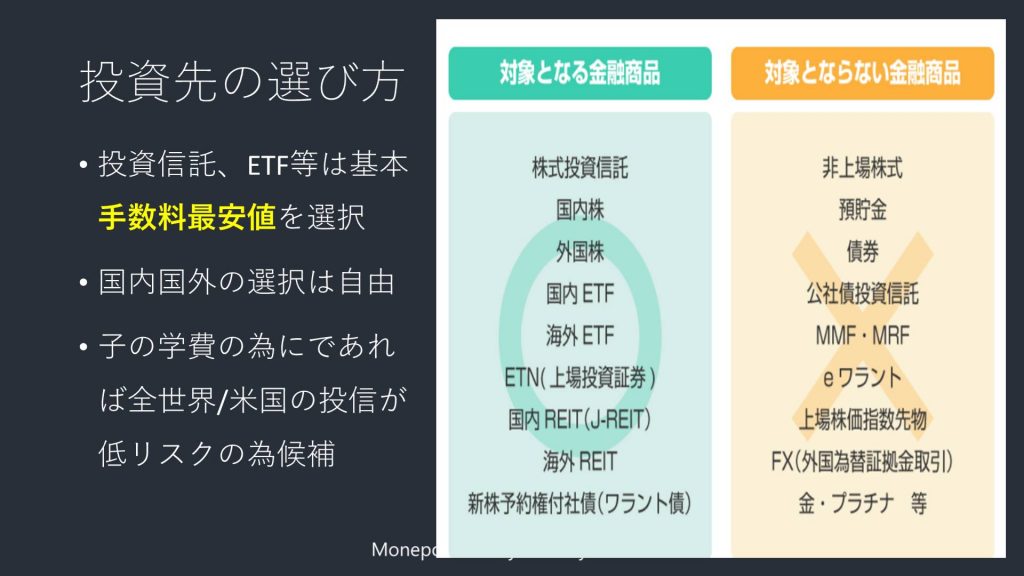

投資先の選び方

ジュニアNISAで購入できる商品は「一般NISA」と同じです。積立NISAよりかなり幅広く購入することができます。

ただし、対象とならない商品もいくつかあります。主だったところでは「非上場株式・債券・公社債投資信託・FX・金(ゴールド)」です。

購入商品を選ぶ際のおすすめの順番ですが、

1,投資先を決める(例:全世界株式・米国個別株・S&P500)

2,その商品の中から「年間手数料が最安値」をえらぶ

これだけでもかなり絞ることができると思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!