私が投資を始めたころ、1年くらい延々と悩んでいた内容でもあります。我が家はある程度「答え」を出したので参考にして頂けたらと思います。

AFP・ファイナンシャルプランナー2級として考えた結果でもあります。投資を行う上での「現金比率」の参考になれば幸いです。

もくじ

一般論では「年齢%=現金比率」→本当?

さまざまなブログなどでも「年齢%=現金比率」という表現が多いのではないでしょうか。例えば、「25歳なら25%」「35歳なら35%」といった具合です。

しかし、本当にこれで良いのでしょうか。個人や家庭によって「収入・保有資産・病歴・家族構成や子の進学先(公立私立)」などが大きく違う事は容易に想像できます。背景次第でいくらでも変わるのではないでしょうか。

仮に、生活費の半年分をYoutuberの両学長の言う「生活防衛資金」とした場合、月生活費が30万円なら180万円となります。

一方で、総資産が500万円の家庭と2000万円の家庭なら、36%と9%となります。この低い方の現金比率を見て「まずいなあ」と思われるでしょうか。

また、極論ですが「新卒の方が現金比率0%で株式・投信への投資」を行っても何かまずいのでしょうか。もちろん、突発費用の考慮や月々の生活費がマイナスにならないようにする必要性、結婚資金などを考慮する必要はあるかもしれません。

突然会社を解雇された場合でも、実家など逃げ込む場所があるのであれば「Full Investment(現金比率0%)」もありかもしれません。

その他例えば、70歳の方が株式資産3000万円+現金300万円だと「現金比率10%」ですが、これはこれで別に良いとおもいませんか。確かに株式の内容次第だったり、暴落したら怖い、だったりあるかもしれません。

でも「これはこれであり」だと思います。ですので、比率の「%」だけで何が目安になるかを論じるのは結構難しいですよね。

ただ、現金比率が低いと「投資をする」という観点では暴落時の「入金力が弱い」というデメリットにつながります。それも額次第ですよね・・・

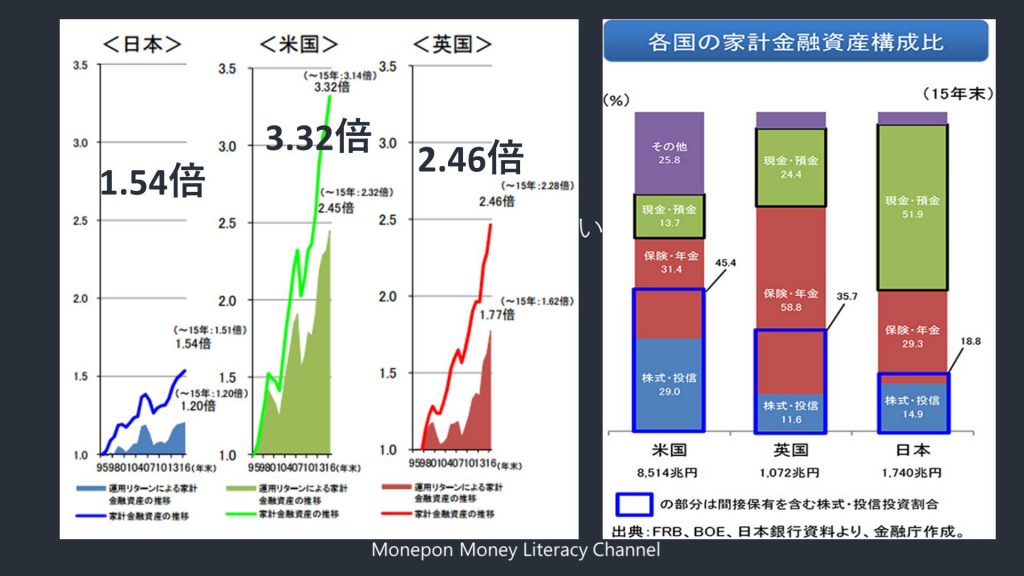

日本平均は5割、欧州3割、米国1割

じゃあ、「平均値はどうなの?」について見て行こうと思います。比率を論じるのは難しいと言ったそばからですが、自身の比率と平均を比較して「自身の立ち位置」を見るのには参考になるかもしれません。

画像右側に示していますが、データ元は「金融庁」です。現金比率の各国の割合は、日本50%、英国25%、米国14%です。

そして画像左側に示しているのが1995~2016年の21年間の資産増加です。当然と言えば当然ですが、現金比率が大きいとその分投資にお金が回っていないので、増加は限定的です。

数値では、日本1.54倍、英国2.46倍、米国3.32倍です。まさに資産格差。マネーリテラシーの低さが露呈してますね。

「日本の平均値は現金比率50%だから、資産は1.54倍になる」というわけではありませんが、少なくともこの平均値通りであれば、この平均値におさまる可能性は高いですよね。つまりこの平均以上にはなりにくいです。

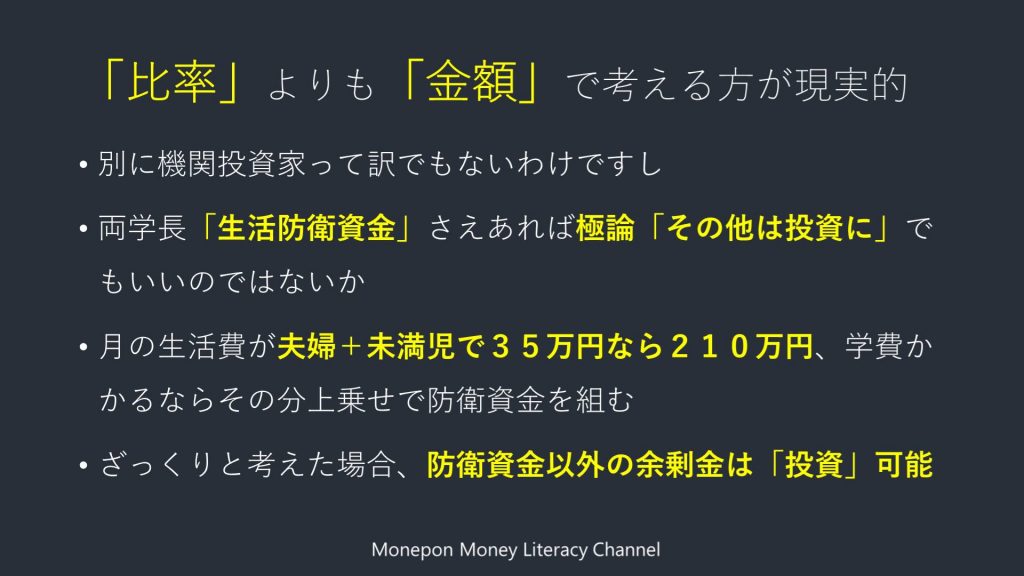

「比率」よりも「金額」で考える方が現実的

さて、本筋に戻りますが、比率で考えると、個人や家庭の背景によってかなり変動する為、一概に何が正解か言う事は難しいです。ですので、本記事では「比率」ではなく「金額」で考えてみようと思います。

Youtuberの両学長の言っている「生活防衛資金」、これさえあれば極論「その他の資金は投資に」でも良いかもしれません。(あくまで1つの考え方です)

そもそもこの「生活防衛資金」が必要な理由から考えていくとスッキリするかもしれません。それを以下にまとめてみました。

【生活防衛資金の必要な理由】

- 自分から会社辞めた:2か月以降で失業保険受け取れる

- 重い病気になった:医療費3カ月間9万円、以降4.5万/月

- 家族/親族の為に急にお金が必要になった

- 「なんとなく100万円切ると怖い・・・」

- クレカ払いの為に余裕持っておきたいなど

- 精神的余裕を持つために

というところではないでしょうか。

人により「防衛資金額」は変動するので一概にいくら、とは言えませんが我が家的には100~200万あれば十分すぎる、くらいに思っています。ちなみに理由は「共働きである」「毎月黒字家計」「いざとなったら株式売る」などがあったりします。

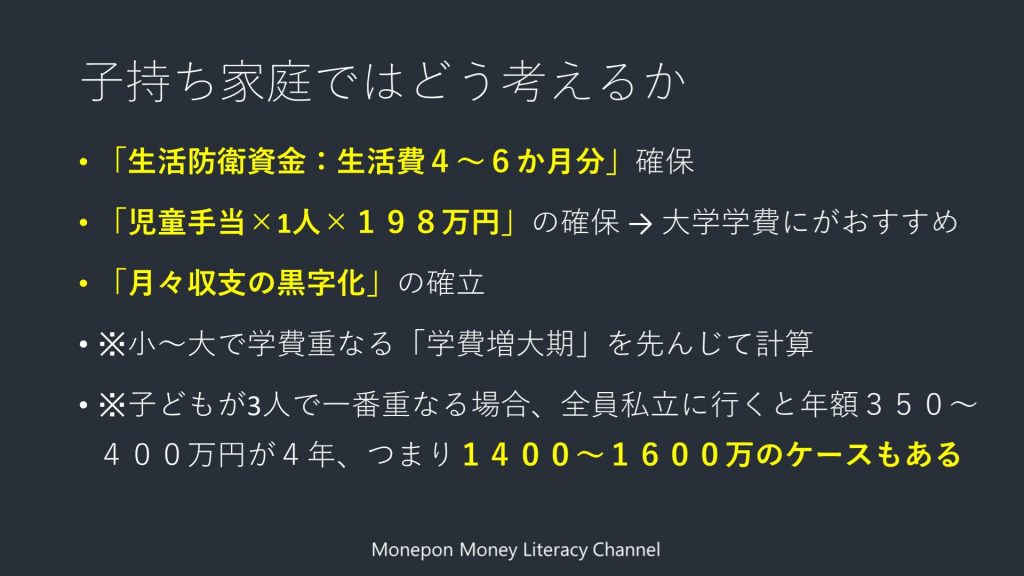

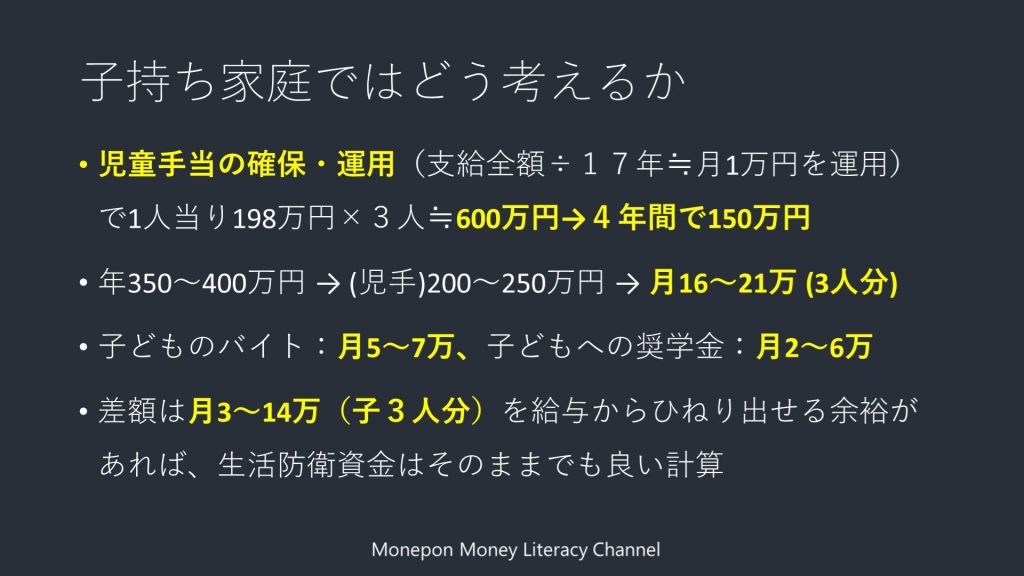

子持ち家庭ではどう考えるか

では、例えば「子持ち家庭」だとしたら、投資の現金額(比率)をどう考えるのが良いでしょうか。学費が子どもの人数分かかってくるので、現金の額・割合が多い方が良いのでしょうか。

結論は、「『黒字家計』なら防衛資金4~6か月で十分、余剰金は投資等に回してOK」です。ただし、子の人数によって「黒字家計」を維持する難易度が変わってきます。

この結論の前提条件は以下です。

1.生活防衛資金:4~6か月分の確保

2.児童手当1人当り198万円の確保

3.月々の収支黒字化

子どもの人数次第ですが、複数人いる場合、小学校~大学までの学費が重なる「学費増大期」の対応をしっかりしておけば大きな心配はないのではないでしょうか。

一方で、そこがキモとも言えます。子どもが3人いた場合、3人の中高大の入学が重なる年齢差で全員が私立大学への進学をした場合、年額350~400万円が4年くらいかかることもしばしばです。

その場合、「1400~1600万円が4年間でかかる計算」です。とんでもないですね・・・

では、学費が重なる「学費増大期」の対応をどうするのか。

まず考えるべきは「児童手当の確保」です。1人当り198万円ですので、年収次第では支給減ですが、子の学費を考える上では必須項目です。

この児童手当が満額残っている前提であれば、「学費増大期」で一番大変な4年間を乗り越える目途が非常に立ちやすいです。

また、子どもがアルバイトで5~7万円×3人、奨学金で2~6万円×3人を賄う事が出来れば、親の負担は「学費増大期」の一番大変な時期でも、月数万円の範囲に抑えることは可能です。(下宿先の家賃や学費など諸条件で変動します)

あとは「家計の黒字化」ですね。こちらは別記事にもまとめているのでそちらを参考にしてみてください。これが一番の難所だったりもしますよね。

我が家のケースはこの配分

前述していますが、我が家的には生活防衛資金は100~200万あれば十分すぎる、くらいに思っています。ちなみに理由は「共働きである」「毎月黒字家計」「いざとなったら株式売る」などがあります。

現実の割合的には以下のようになっています。金額だと生々しいので割合なのは悪しからず・・

- 総資産の中の現預金比率:10~20%(事業無ければ13%)

- 現在「事業」を並行している為、現預金は多めに持っている

- 給与からの配分は、手取りの1割現金、4割投資、5割生活費というところです。

- 児童手当は積立NISAにFull Investment

ご参考にして頂けましたら幸いです。

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!