適切な保険や投資への配分を見つけるのは結構難しいものではないでしょうか。今回は「ある相談事例」から保険や投資の配分例を検討してみたいと思います。

実際の相談例の紹介

こちらはある相談例です。

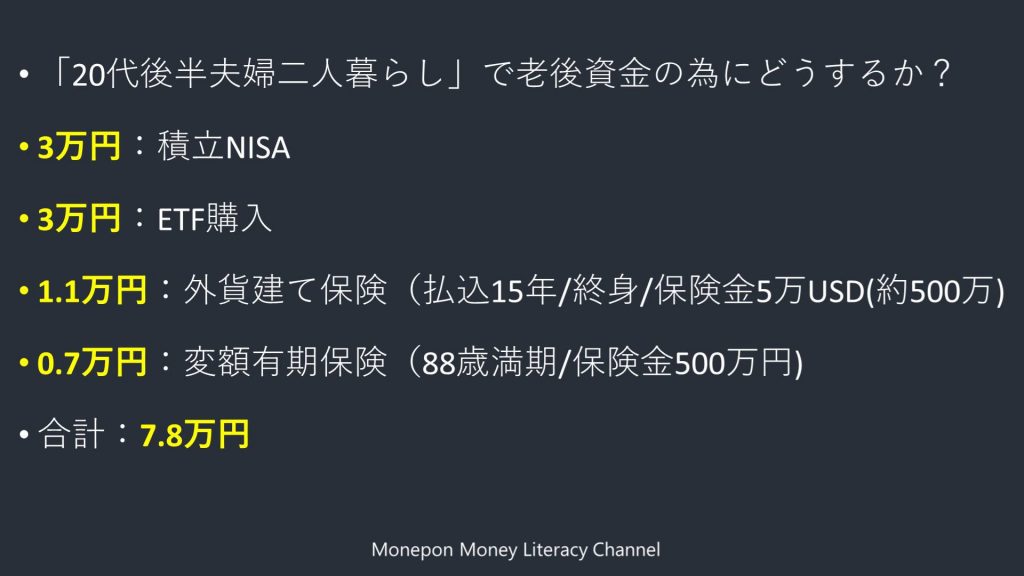

「20代後半の夫婦2人暮らし」の「老後資金」の相談です。毎月約8万円を投資もしくは保険にあてる余力があるという相談者さんです。

内訳は以下です。

- 3万円:積立NISA

- 3万円:ETF購入

- 1.1万円:外貨建て保険(払込15年/終身/保険金5万USD(約500万)

- 0.7万円:変額有期保険(88歳満期/保険金500万円)

- 合計:7.8万円 / 月

最近ではよくある配分かもしれません。「外貨建て・変額保険」共に、保険をかけつつ、払い込んだ掛け金も損せずに増やし、満期時のタイミング・老後の資金として活用する、というご意思の様です。投資+保険&運用、という構図でしょうか。

ちなみに、この方は以下のような質問・疑問をお持ちです。

①保険金合計1,000万円って多いか、少ないか?

②保険の掛け金を投資に回した方がよいと思うか?

③ドル建て保険の妥当性(60歳で払込保険料総額1.7倍解約返戻金)

④投資/保険に回す資金が厳しくなった時は積立NISAから切るべきか?

ではこれに対してAFPとしてどのように「回答・モノ申したい」かまとめたいと思います。

①保険金合計1,000万円って多いか、少ないか?

→夫婦2人暮らしで本当に必要なのか・・・

②保険の掛け金を投資に回した方がよいと思うか?

→保険が不必要なら投資に回しても良いと思う

- ③ドル建て保険の妥当性(60歳で払込保険料総額1.7倍解約返戻金)

→払込期間約30年とすると、1.7倍は複利考慮だと「年率0.65%」あまりにすくない・・・・

- ④投資/保険に回す資金が厳しくなった時は積立NISAから切るべきか?

→資金が厳しくなる時期によるのでは?貯蓄型系の保険は大体満期前に解約すると損するので、損失額とその時の家族構成などを考慮して納得できるなら「保険」カット。状況によりますが、私なら掛け金安い保険に変えます。

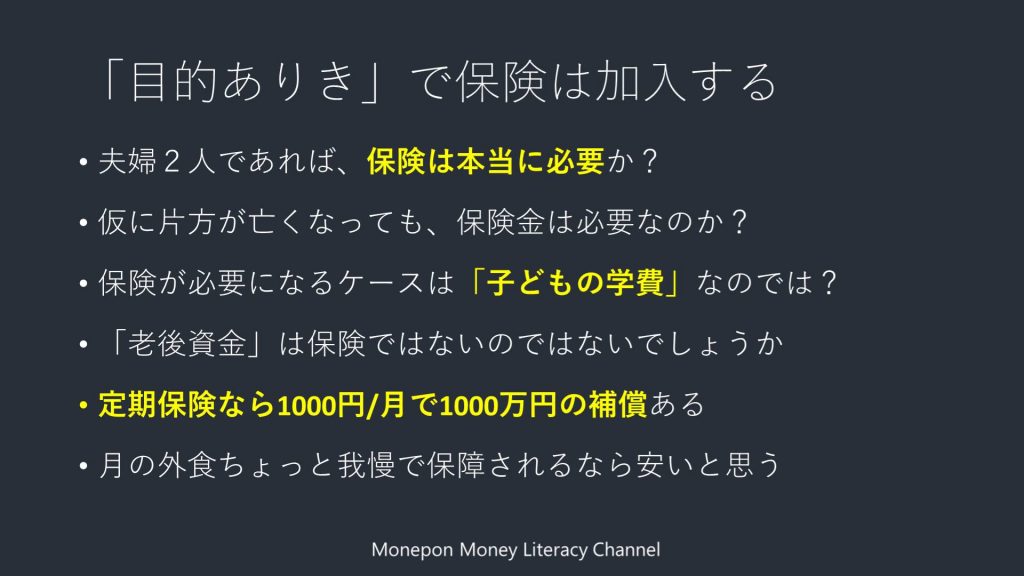

相談事例のお盆をひっくり返すようですが、そもそも「夫婦2人暮らし」なのに保険は本当に必要なのでしょうか。

片方が仮に亡くなったとして、保険金が本当にどれだけ必要なのかは考慮する必要があります。

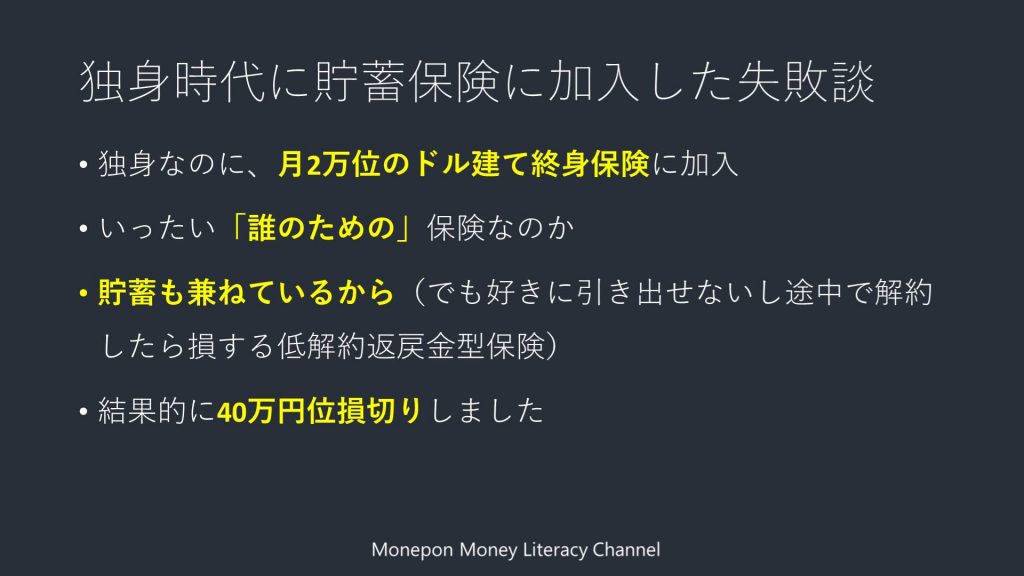

独身時代に無駄な貯蓄保険に入ってしまった失敗談

こちらは以前、記事にもしているので宜しければ私の恥の部分ですがお読み頂けたらと思います。40万円損してます。保険屋さんにカモられた話ですね。

「目的ありき」で保険は加入する

世の中には色々な保険の種類があるかと思いますが「何の目的か」「誰のための保険か」で加入するか明確に決めて契約すると良いです。

今回のケースでは「老後資金」なので、老後資金の保険は存在しません。上げるとしたら、税制優遇の働く「企業型確定拠出年金の増額」「iDeco」「NISA」あたりから考える方が合理的ではないでしょうか。

仮に、死亡時の事を考える場合でも「誰のための保険か」を考える必要があります。考え方にもよりますが、夫婦2人なら保険必要でしょうか?

私個人としては、保険は子どもが生まれてから考えれば良いと考えています。なぜなら、収入が途絶えて困るのは「子どもの養育費・学費」だからです。

定期保険だと掛け金が払い損になるので「貯蓄型や変額保険」にするという方もいらっしゃいますが、それだと「保険+貯蓄or運用」になる為、大体は掛け金が高額で割に合わない内容になっています。

あえて、「子どもの学費」だけ考えて死亡時1000万円の保険を考慮すると、定期保険なら20~30代で大体「月1000円」の掛け金で保障されます。月1000円で死亡時1000万保障されるなら、毎月の外食1回我慢するだけです。

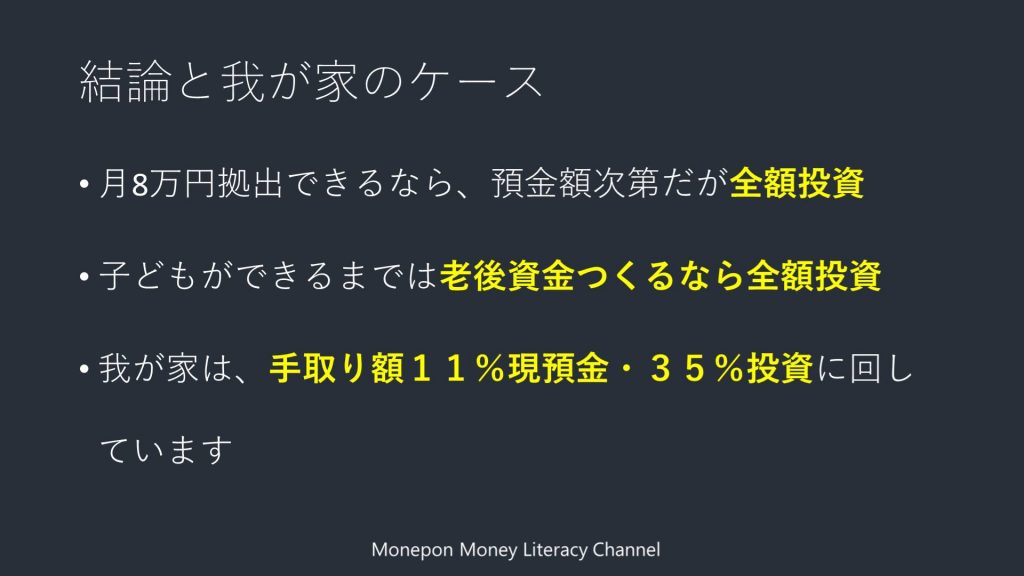

結論と我が家のケース

結論としては、20代後半夫婦2人暮らしなら、預金額次第ですが「月8万円全額投資」を勧めたいと思います。

子どもができるまで「全額」投資です。子どもができたらその時に保険を考慮すれば十分です。

我が家の場合は、「%」表示ですが、手取り額の11%を現預金、35%を投資に回しています。

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!