私も過去やっていたロボアドバイザー投資についてまとめたいと思います。検討している方もよろしければのぞいていってください。

もくじ

ロボアドバイザーとは

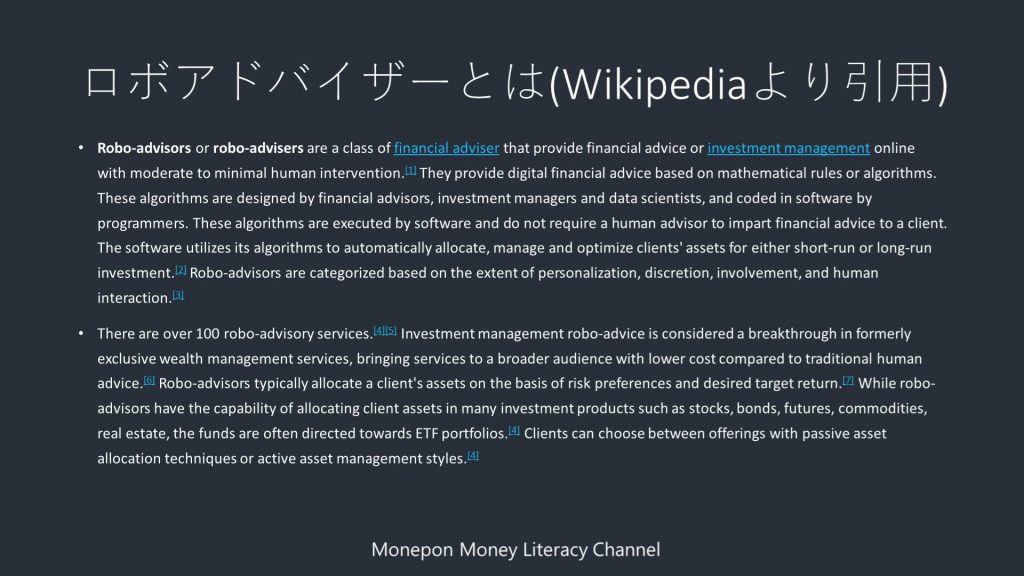

ロボアドバイザーを調べてみると定義はなかなか見るかりませんでしたが、Wikipediaに海外の定義が見つかりました。そのまま引用すると、

”Robo-advisorsor robo-advisersare a class of financial adviser that provide financial advice or investment management online with moderate to minimal human intervention.[1] They provide digital financial advice based on mathematical rules or algorithms. These algorithms are designed by financial advisors, investment managers and data scientists, and coded in software by programmers. These algorithms are executed by software and do not require a human advisor to impart financial advice to a client. The software utilizes its algorithms to automatically allocate, manage and optimize clients’ assets for either short-run or long-run investment.[2] Robo-advisors are categorized based on the extent of personalization, discretion, involvement, and human interaction.[3]

- There are over 100 robo-advisory services.[4][5]Investment management robo-advice is considered a breakthrough in formerly exclusive wealth management services, bringing services to a broader audience with lower cost compared to traditional human advice.[6]Robo-advisors typically allocate a client’s assets on the basis of risk preferences and desired target return.[7] While robo-advisors have the capability of allocating client assets in many investment products such as stocks, bonds, futures, commodities, real estate, the funds are often directed towards ETF portfolios.[4] Clients can choose between offerings with passive asset allocation techniques or active asset management styles.[4]”

となっていますが当然読む気はしませんね。ざっくり言うと

- えらい人たちによって設計されたアルゴリズムで投資管理をしてくれる

- 人間のアドバイザーがいらないので、まさにほったらかし投資

- 自動売買で設定した資産配分のリバランスも自動でしてくれる

という事が記述されています。

要は、お金だけ出せばあとは「ほったらかし投資」してくれる優れもの、だと言う事です。

ロボアド7種の比較

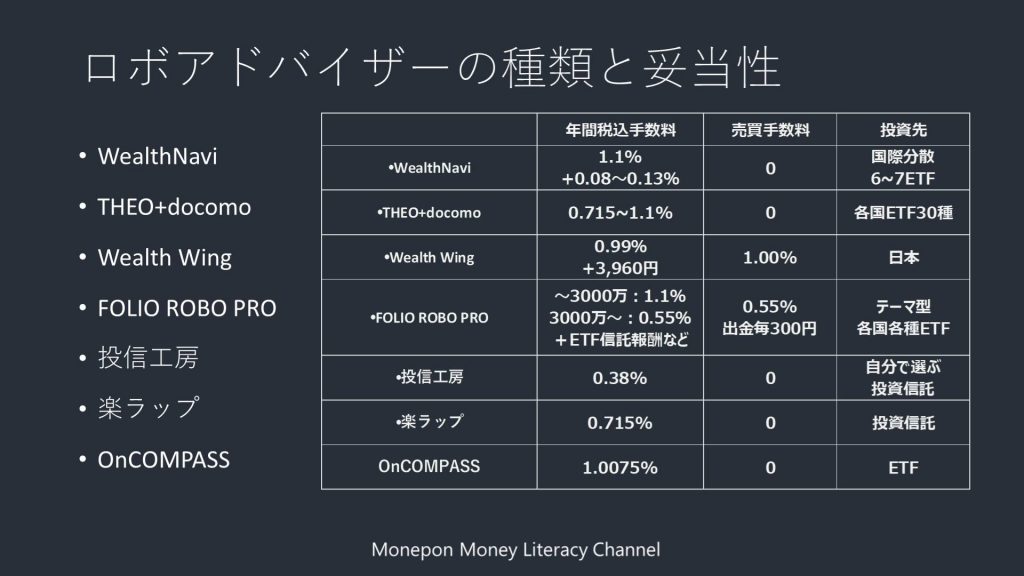

さて、では現在取引が行われている「ロボアドバイザー」系の投資先を7つご紹介し、比較したいと思います。それぞれのWebサイトのリンクを付与しています。

| 年間手数料(税込) | 売買手数料 | 投資先 | |

| WealthNavi | 1.1%+0.08~0.13% | 0 | ETF6~7種 |

| THEO+docomo | 0.715~1.1% | 0 | ETF30種 |

| WealthWing | 0.99%+3960円 | 1% | 日本 |

| FOLIO | ~3000万:1.1%+α | 0.55%出金300円 | テーマ/ETF |

| 投信工房 | 0.38% | 0 | 自分で選択 |

| 楽ラップ | 0.715% | 0 | 投資信託 |

| On COMPASS | 1.0075% | 0 | ETF |

ざっくり重要な項目をまとめていくと上記のようになります。各社なんだかんだ差がありますよね。この中で唯一「WealthWing」だけが、アクティブ型と呼ばれる、指数(例えば日経平均株価)を超える運用成果を目指すロボアドバイザーサービスとなります。

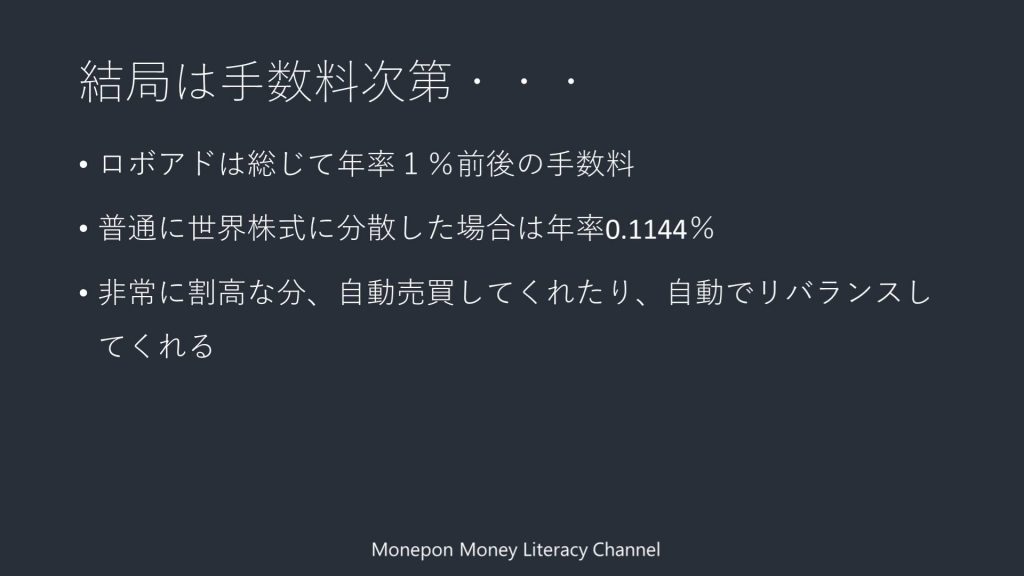

結局は「手数料」の問題

ロボアドバイザー投資に係る手数料について、大体どこの会社も「1%前後」かかってくるのは分かってきたのではないでしょうか。

この「1%」ですが高いと思いますか?低いと思いますか?私の意見ではありますが、「高い」です。もっと言わせて頂けるなら「非常に高い」です。

ここ最近は投資商品次第ですが「0.5%」でもかなり高い部類に入ります。私の保有商品も0.1%未満のものしかありません。

現在、各証券会社の投資信託の手数料率は過去最低をマークしています。これはもちろん顧客を囲いたいのと、単純に集まるお金が多くなるほど手数料を安くすることができる為です。

有名どころではバンガード社のETFです。あの会社は世界で見ても最も手数料の安い会社ですが、それは預かり保有残高が恐ろしくありますので、あそこまで手数料を安くすることができます。安くすることで、さらにお金が集まるという好循環が生まれるわけです。

では、ロボアドバイザーのメリットは何でしょうか。それは「自動リバランス」です。資産配分次第でリスクが高くなったりしますので、それを自動で売買しバランスを取ってくれます。

いつの間にか資産配分が値動きの激しい株式の配分が80%になって、リスクが自分の意図するところと異なること、これがが少なくなるわけですね。

極端な話を言えば、私からすればメリットはそのくらいだと言う事です。

ブログやyoutubeでのお薦めは「アフィリ目的」

ではインターネットで検索すると「ロボアドバイザー」をお勧めする記事も多くありますが、閲覧者が契約すると報酬が発生するアフィリエイトな事も多くあります。

もちろん、ロボアドバイザーを「心から良い商品」と思って紹介している方もいらっしゃいます。それはそれでよいと思います。

手間はかからないし、相場が上昇していれば「全員勝てます」ので、ロボアドバイザーでもしっかりプラスになると思います。

ただ原則的に投資に限らずですが「間に何かを仲介して楽するほど」余分な手数料がかかってきます。少額で、短期的に見れば大した額ではありませんが、長期(10~30年)で見れば物凄い差になってきます。

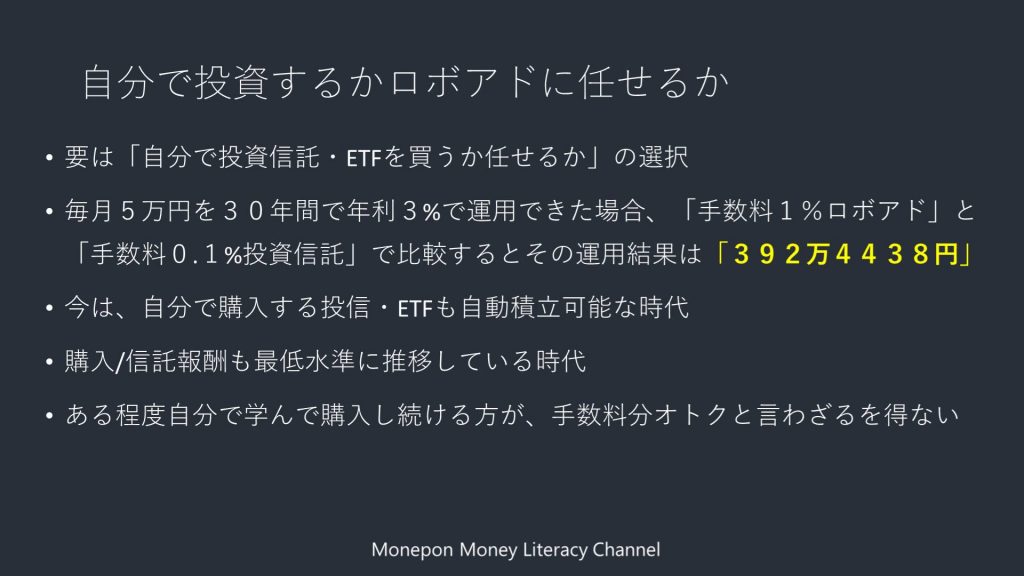

毎月5万円を30年間で年利3%で運用できた場合、「手数料1%ロボアド」と「手数料0.1%投資信託」で比較すると、運用結果差は「392万4438円」となります。ちりも積もれば山となりますね。

自分でやるか or ロボアドに任せるか

先ほど申し上げましたが「毎月5万円を30年間で年利3%で運用できた場合、「手数料1%ロボアド」と「手数料0.1%投資信託」で比較すると運用結果差は「392万4438円」となります。

今の時代、投資信託やETFの自動積立もできますので「かなり手がかからなくなって」きています。ある程度「自分で勉強して購入し続ける」方がどうしてもオトクと言わざるを得ない状況なのではないでしょうか。

私は1年ほど試しに、某社のロボアド投資を2種類やっていましたが、手数料がどんどんひかれて運用成績に影響しているのが我慢できずに辞めてしまいました。

お金だけ出してあとの購入銘柄選定などは全部任せたい!という方はロボアドを選ぶのも良いと思います。

あなたはどちらを選択されますか?

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!