FIRE(Financial Independent Retire Early)という事が日本でもかなり浸透してきたのではないでしょうか。今回は、FIREを実現すると考えた時の具体案を「週3日ちょこっと働いて」実現するというテーマで記事にしたと思います。

もくじ

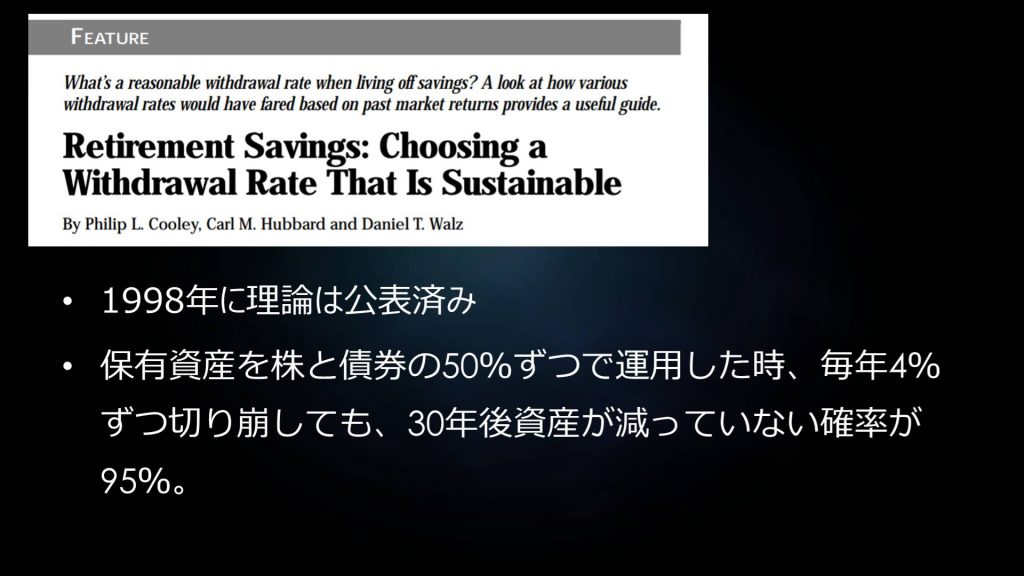

トリニティ大学調べで毎年4%崩せば元本減らない

この理論は1998年と23年も前に公表されている内容となります。退職者を対象に、30年後の資産残高を見たものですが、「株式50%・債券50%」の比率で保有し、毎年4%ずつ切り崩していた場合、「資産は95%の確率で減らない」という研究結果です。

自分の保有資産の4%=毎年の生活費の合計、であれば実質的に労働収入を当てにしなくても生活が成り立つ、というわけです。

月生活費35万円だとFIREまでどの位?

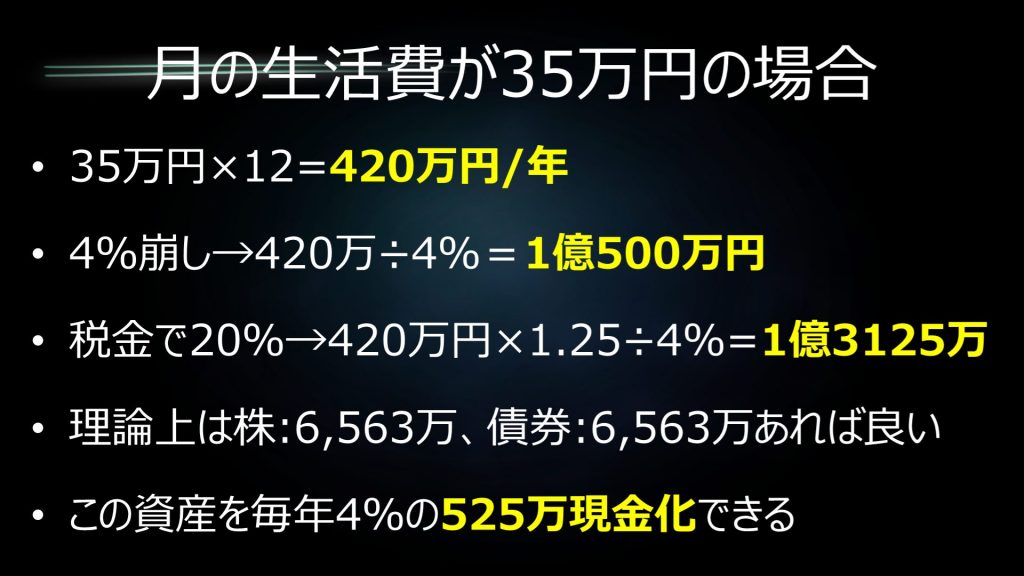

では実際、毎月の生活費が35万円=年間生活費420万円の場合で考えてみたいと思います。

年間420万円を資産の4%でまかなうので、420万円÷4%=1億500万円となります。

但し、株式や債券を売却したり、配当金利収入を得る場合20%の税金が引かれます。ですので420万円の手取りを得るには420万円×1.25=525万円が必要です。(525万円から20%引いてみてください、420万円になります)

その為、計算のし直しです。結論525万円÷4%=1億3125万円が必要試算額となります。

言い換えれば、運用しながら月35万円を切り崩すというのを、この論文の通りにすると資産1億3125万円(株式6563万、債券6563万円)が必要となります。

週3日労働位に留めれば、もっと早期に実現できる

1.3億はちょっと・・・なるので、「週3日くらい夫婦でちょろっと働くプチFIRE」はどうでしょうか。

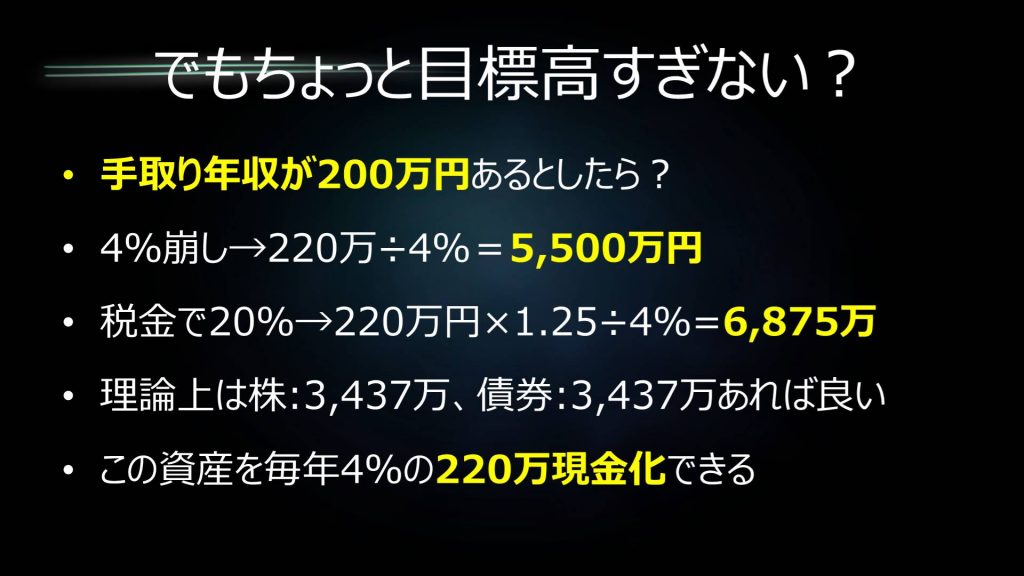

夫婦で日給当り8300円を週3日、とすると各々手取り100万円、世帯では手取り200万円を稼ぐことができます。

そうなれば、生活費月35万円=年間420万円ー200万円=220万円を資産から捻出できればプチFIRE出来そうです。

では計算してみましょう。220万円×1.25(税金分)÷4%=6875万円となります。この資産が作れれば、毎年4%切り崩して就職せずとも生活が成り立ちます。

これで1.3億から半分になりました。もちろんもう少し世帯の手取り収入が増えれば、さらに少額で年間4%切り崩しスタイルのプチFIREが実現できます。

ただ、ゼロベースから6000万円以上の資産を作ろうとするとそれなりの努力が必要です。月10万円を年利5%運用し続けて25年かかりますので。

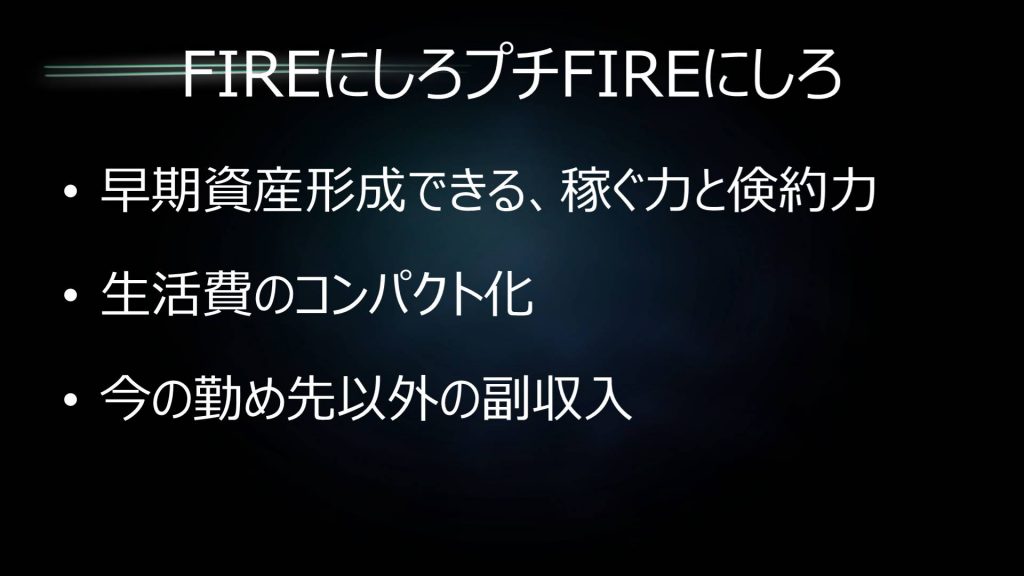

なんにせよ必須な行動3選

〇早期資産形成できる、稼ぐ力と倹約力

〇生活費のコンパクト化

〇今の勤め先以外の副収入

これらが、単一もしくは複数、または全部が必要です。

本ブログからのお願い

この記事は、読者が自由に記事の金額を決められる「Pay What You Want方式」を取っています。「役に立った」「面白かった」など、何かしら価値を感じた場合は、以下画像をクリック頂き価値に見合った金額をお支払いくださいませ。

金額は空白欄に「15円から」ご記入頂けます。受取人アドレスは 「manepon15@gmail.com」です。※受取専用です。

※Amzon初期設定が何故か「1万円」なのでご注意ください!